会员登录

会员登录

新疆:政策支持激发资源优势 区域布局破产能过剩之利剑

新疆,位于西北边陲,是我国面积最大、资源最丰富的省级行政区,然而长期以来出疆通道受阻,导致资源外运难度大,经济发展长期滞后。2010年5月份再次掀起波澜,肩负着民族稳定和缓解资源瓶颈的任务,中央新疆工作座谈会议召开决定举全国之力建设新疆。资源优势在政策激发下爆发,新疆经济发展将进入加速增长期,也带来了新型干法的建设潮。

产能过剩是需求迅猛爆发中不可避免的正常现象,解决产能过剩问题的治本之法应该是市场的重新洗牌、优胜劣汰、挤压落后产能出局,从而重新达到平衡。然而我们也看到在市场爆发中企业蜂拥而入,抢占眼前高峰市场中的利润是首要目标,而对随后市场下滑时的准备不足,在市场整合、重新实现价值回归中付出了更多的代价和努力。

新疆市场再次走在了全国水泥区域整合的前列——主导企业天山股份和青松建化不但分得了市场高峰期的成果,并借新疆大建设之机完善并扩张了自己的布局,具备了在未来市场竞争中整合的能力。或许这就是解开产能过剩这个结的先行之招,也为其他区域水泥产业发展做出借鉴。

一、经济:资源+政策双优势 经济进入跨越式发展

新疆维吾尔自治区,面积166万平方公里,占我国国土总面积的1/6,是我国面积最大的省级行政区,也是资源最为丰富的地区之一,目前发现的矿产138种,其中9种储量居全国首位,32种居西北地区首位。特别是经济赖以发展的三种重要资源在疆内都有广泛的分布:石油资源量208.6亿吨,占全国陆上石油资源量的30%;天然气资源量为10.3万亿立方米,占全国陆上天然气资源量的34%;煤炭预测资源量2.19万亿吨,占全国的40%。

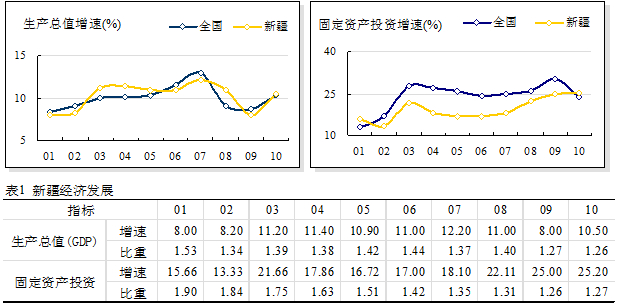

然而由于地处西北边陲,且地貌复杂,出疆通道受阻,导致资源外运难度大,经济发展长期滞后,2010年及此前,疆内的GDP和固定资产投资持续处于不温不火的缓慢发展中,总量占全国比重均在2%以下,与辽阔的地域面积、丰富的矿藏资源形成了极大反差。

作为一个与八国接壤的、多民族的边疆地区,经济发展是区域内稳定统一的重要保障,而自2009年我国石油对外依存度已高达55%(国际上石油对外依存警戒线为50%),煤炭也从出口转为进口,资源供需格局日益紧张,竞争也更加激烈,新疆不可复制的资源优势更为凸显。2010年5月,中央新疆工作座谈会议召开,决定举全国之力建设新疆,设立喀什经济特区。新疆不仅仅是为了发展区域经济而设立的经济特区,它和广东省经济特区一样都是在不同的历史时期肩负重要国家使命、国家需求的省份,在国家的强力推动下,新疆经济必将进入跨越式的快速发展。

根据2011年最新经济数据显示,新疆的经济发展已进入了发展轨道,1~8月份固定资产投资增速达31.60%,居全国第7位。目前新疆率先启动资源税改革,对困难地区符合条件的企业给予企业所得税“两免三减半”优惠。在新疆的“十二五”规划中,全社会固定资产投资规模将比“十一五”期间翻一番多,将超过2万亿元,5年后新疆人均GDP将达全国平均水平。

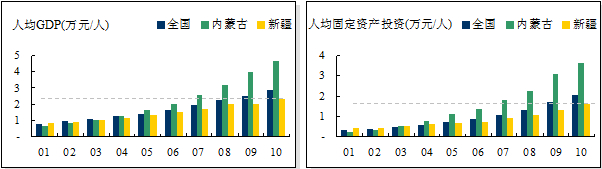

在新疆的发展路径规划中,同样资源丰富、地域广阔但经济先行启动的内蒙古是其一个重要参考坐标。根据过去十年的人均经济指标,至2010年新疆的人均GDP2.29万元/人,人均固定资产投资1.62万元/人,不仅低于全国水平,与内蒙古相比,都仅相当于其2007年的水平。若参考内蒙古发展规律发展,2010年~2011年还仅为新疆经济发展的“酝酿期”,此后几年将进入经济发展“加速增长期”。

二、新型干法:旺盛需求前景预期引爆水泥建设

“十五”期间全国开始鼓励新型干法建设,以及2008年4万亿投资带来的新一轮投资热潮后,全国众多省份已出现产能过剩和供需失衡压力,对水泥企业特别是大集团来说,能够新进入的投资空间在逐渐萎缩。然而在全球经济迷离、国内政策谨慎、其他水泥市场压力增大的背景下,新疆却逆势而起,资源优势在政策支持下开始发挥,众多水泥企业蜂拥而入、产能膨胀势在必然。

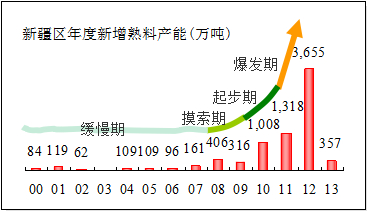

与经济发展节奏同步伐,新疆新型干法产能建设可以大致分为四个小阶段:

与经济发展节奏同步伐,新疆新型干法产能建设可以大致分为四个小阶段:

2008年前:缓慢期。受经济总量小、发展缓慢的大盘制约,新疆区年度新增熟料产能也持续处于低水平

2008~2009年:徘徊期。在4万亿投资刺激下略有增长,但区内年度新增新型干法熟料产能仍然不大;

2010~2011年:起步期。随着对新疆经济发展预期前景的逐渐明朗,自2010年开始新疆水泥工业进入了发展轨道,当年新增熟料产能跃升至1,000万吨,为此前历年累计投产熟料产能的2/3,2011年投产产能较2010年再次增加了1,300万吨,预计到年底累计熟料产能将达3,800万吨。

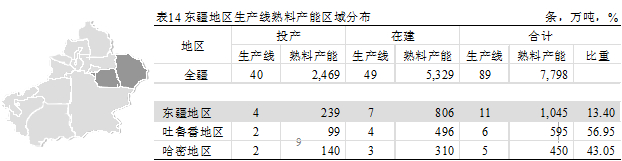

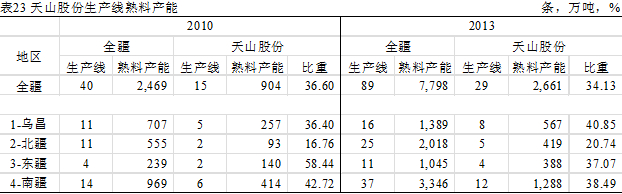

2012年起:爆发期。自2010年5月的中央新疆工作座谈会议正式明确了新疆的发展方向之后,新型干法建设热情再次冲高,在建产能在2012年将达到投产顶峰,预计将投产32条线,熟料产能3,655万吨,并在2013年逐渐收尾。全部建成投产后,生产线89条,产能达到7,798万吨,熟料规模一举位于全国前列。当然视市场供需关系的变化,新增产能投放的规模、进度也有可能打折扣。

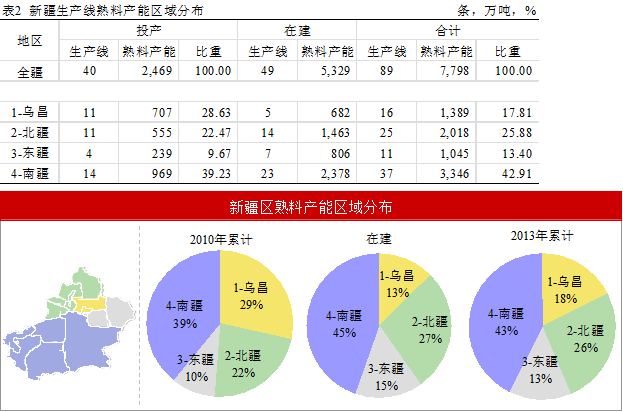

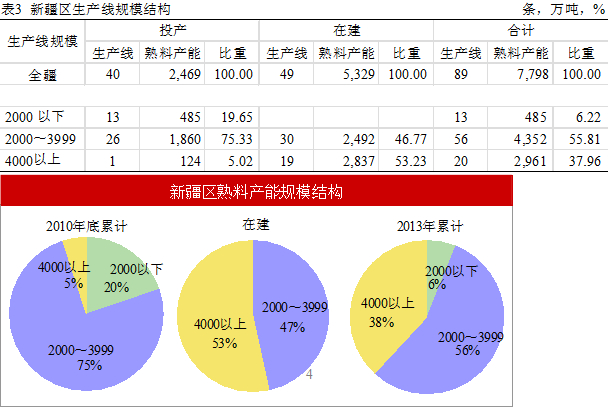

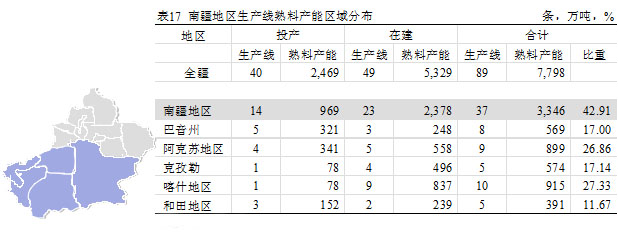

区域分布中南疆仍是重头:新疆区地域辽阔,将全疆分为乌昌、北疆、东疆、南疆四大区域:在2010年全疆40条新型干法生产线合计2,469万吨的熟料产能中,南疆的占比最大,熟料产能969万吨,占全疆的39%;目前在建的49条生产线中(2011~2013年投产),熟料产能5,329万吨,是2010年熟料产能2倍以上,南疆仍是主要建设地区,占全疆在建产能的45%,北疆、东疆的份额也比2010年底比重分别提升5个百分点,乌昌区有所萎缩;至2013年建成后,南疆、北疆、东疆的占比较2010年底均分别提升了近4个百分点,其中南疆仍是建线数量最多、产能规模最大的区域,而乌昌的占比下降了11个百分点。

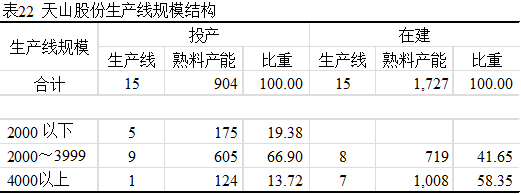

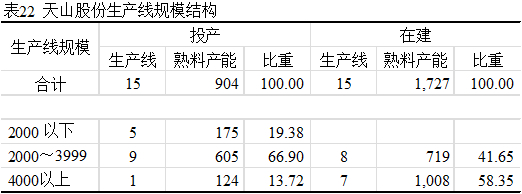

规模结构发生根本性变化:2010年底新疆已投产新型干法生产线中,以2000~3999 t/d 规模生产线为主,产能占75.33%,4000 t/d以上规模生产线只有1条;在建的生产线均是2000 t/d规模以上生产线,其中4000 t/d规模以上生产线19条,占新建产能的53%;至2013年在建生产线投产后,新疆水泥工业的规模结构发生根本性的变化,2000 t/d规模以下的产能下降了13个百分点,4000 t/d规模以上的产能增加了33个百分点,这就是市场的成长带动产业技术结构调整的结果。

三、集中度:众多企业进入冲淡市场集中度

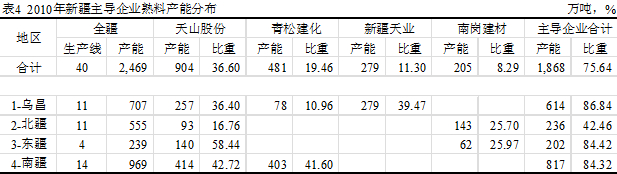

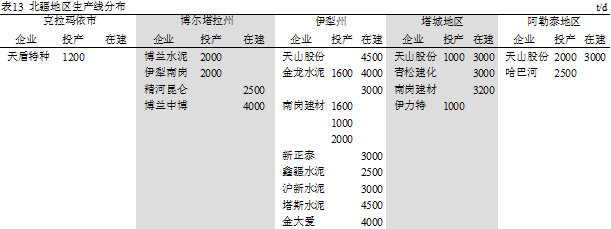

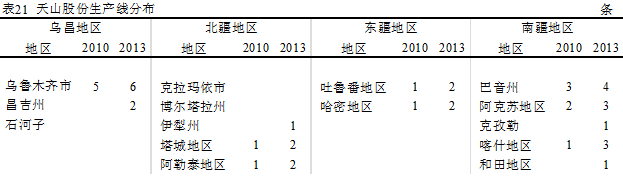

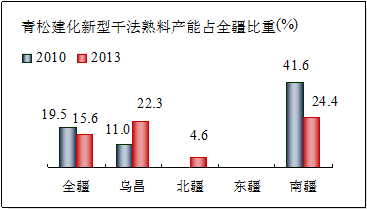

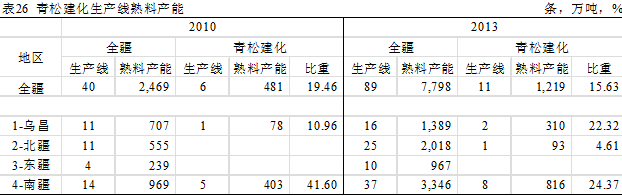

2010年,天山股份、青松建化、新疆天业、南港建材四大集团控制着全疆75.64%的熟料产能,集中度远高于其他省份。从各区域来看,除在北疆比重低一些,为42.46%,在其他三个区域的熟料产能比重都在80%以上。其中天山股份、青松建化两大集团就占到全疆熟料产能的56%,青松、天业、南岗都是建设兵团企业,青松建化主要分布在南疆,另在乌昌地区有一条2500 t/d生产线,天业产能集中在乌昌地区,南岗产能主要集中在北疆,在东疆有一条2000 t/d生产线。

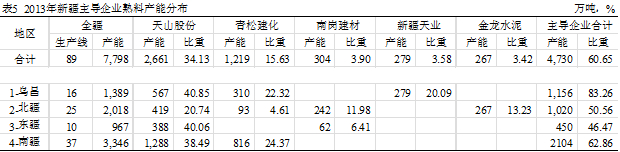

随着近几年新型干法生产线的旺盛建设,至2013年新疆水泥市场格局将发生巨大变化。湖北金龙在北疆伊犁新上2条线,山水、红狮、尧柏、上海建材等国内知名企业进入新疆,大大促进了新疆新型干法水泥建设水平,但同时市场集中度有所下滑也是必然。在众多企业进入背景下,天山股份、青松建化也在加快建设,占全疆熟料产能为50%,较2010年相比仅下降了6个百分点。但由于其他企业集团的控制力并没有提升,原有的4家企业集团的熟料产能比重下降为57.23%,较2010年下降了约18.42个百分点,就算加入新进入的湖北金龙,这前5家企业的产能也仅占全疆的60.65%,远比不上2010年水平。尤其在东疆和南疆,主导企业的熟料产能比重分别下降了近40和20个百分点。

四、区域市场水泥工业发展

乌昌地区:市场集中度高 竞争格局基本不变 天山股份、青松建化加强控制力

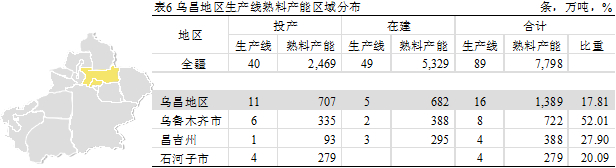

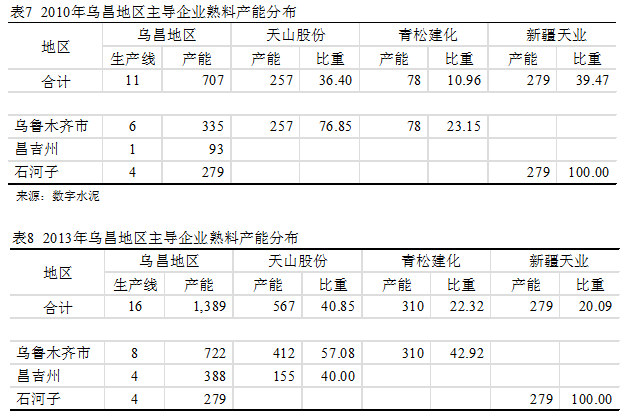

乌昌地区是新疆经济最发达地区,2010年底共计投产11条生产线,熟料产能700多万吨,目前在建5条生产线,投产后熟料产能将达到1,389万吨。尽管此地区在建新型干法熟料产能基本相当于此前累计投产熟料产能,但速度仍比不上其他三个地区,至2013年熟料产能占全疆的17.81%,较2010年下降了10个百分点,也是全疆四大区中唯一比重下降的地区。

区域分布上,省会乌鲁木齐聚集了乌昌地区大部分的产能,在建线投产后熟料产能达722万吨,占乌昌地区的52.01%;而新疆生产建设兵团直辖的石河子市没有新增产能,被昌吉州反超。

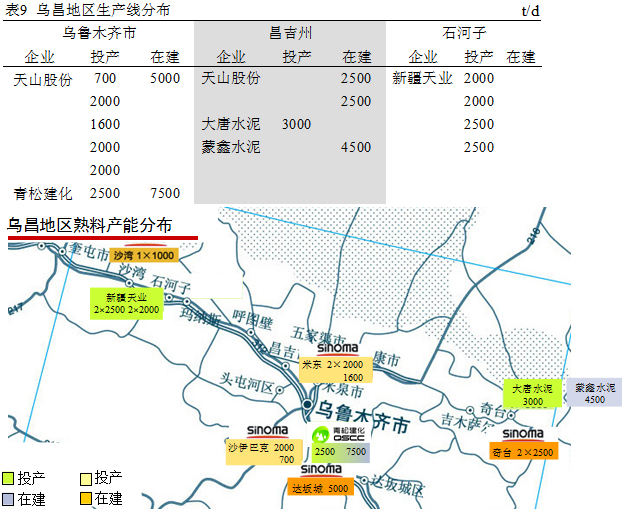

天山股份、青松建化、新疆天业三家基本左右了乌昌地区的水泥市场,2010年这三家控制了区域内约86%的熟料产能,目前在建完成后这三家的产能集中度仍高达83%,主要是由于新疆天业并没有继续扩张,4条以电石渣为原料的生产线集结在石河子,而天山股份、青松建化的控制力都有大幅度的提高:

2010年天山股份就控制了乌鲁木齐市场76.85%的熟料产能,为加强市场竞争力,在达坂城新建1条5000 t/d生产线,并向昌吉州拓展,在奇台新建2条2500 t/d生产线,继续巩固在乌昌地区的地位,占比从2010年的36.40%提高到40.85%;

青松建化瞄准乌鲁木齐,在达坂城加投全疆规模最大的7500 t/d生产线,在乌鲁木齐的熟料产能比重达到了42.92%,较2010年上升了近20个百分点,形成了和天山股份在乌鲁木齐市场上两分天下的格局。

可以说乌昌地区的熟料产能翻了一番,但市场格局基本没有发生大变化,但天山股份、青松建化生产线规模都有扩大,市场控制力更强。

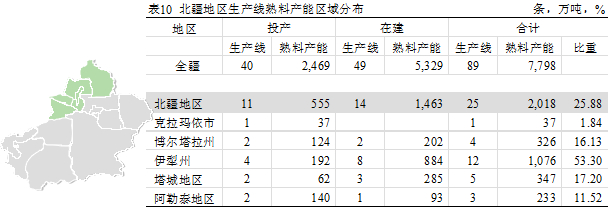

北疆地区:产能急剧膨胀 天山股份取代南岗建材成主帅

截止2010年底,北疆地区新型干法生产线11条线,熟料产能仅555万吨。而目前在建14条生产线熟料产能高达1,463万吨,是已投产产能近3倍!如此迅猛的建设速度也仅使北疆的熟料产能占全疆比重提高约3个百分点。

尤其是伊犁地区,是建设最为火爆的地区,原仅不到200万吨的熟料产能基础上在建了8条新型干法生产线,建成投产后熟料产能超过1,000万吨,将由水泥输入地区变为水泥输出地区。

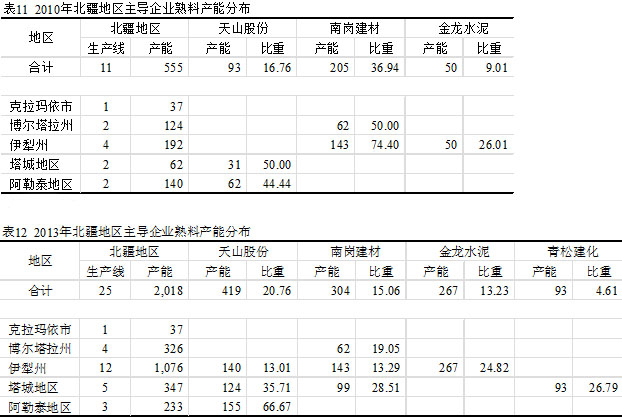

2010年,兵团企业南岗建材和天山股份是北疆地区的主导企业,这两大企业占到整个北疆市场的53.70%。特别是南岗建材在伊犁、博尔塔拉州分别有3条、1条生产线,生产线规模虽小,但胜在数量多,成为北疆产能规模最大的企业,熟料产能占北疆的36.94%;天山股份在阿勒泰布尔津、塔城沙湾各有1条线,熟料产能占北疆的16.76%。

产能的急剧膨胀中,使北疆的水泥市场竞争格局发生了剧烈变化,天山股份借势发力加强市场控制力,而南岗建材却节奏缓慢。整个市场的集中度大幅下降,加之金龙水泥、青松建化,这前4企业集团的熟料市场占比与2010年的两大家市场占比相当:

天山股份完善在北疆布局,加强对区域市场的控制,西始伊犁察布查尔、中至塔城额敏、东到阿勒泰富蕴布新建3条3000 t/d规模以上生产线,在北疆新增产能300多万吨,建成投产后熟料产能达到419万吨,在产能规模上一跃超出南岗建材,成为区域龙头老大,市场占比提高了4个百分点;

南岗建材在此轮新疆建设高潮借势扩张到塔城建设一条3200 t/d 生产线,而在博尔塔拉州和伊犁仍保持原规模,熟料产能合计304万吨,占北疆比重下降了近20个百分点;

外来民营企业金龙水泥抓住新疆大建设的绝好机会,主攻伊犁,在察布查尔与天山股份一墙之隔新建4000 t/d线,在尼勒克再投3000 t/d线,全部投产后熟料产能达到267万吨,规模位居第三,表现了金龙水泥的信心;

青松建化在塔城乌苏揳了个钉子,自有用意;鑫疆没有在伊宁凑热闹,在特克斯建设2500 t/d线,在新源配套建设100万吨粉磨站;塔斯、金大爱在巩留、沪新在伊宁也有意在此一搏,但都面临资金、时机挑战。

东疆地区:市场竞争者增多 天山增强市场力量

东疆地区是新疆新型干法熟料产能最小的地区,2010年4条生产线的熟料产能为239万吨;目前在建生产线7条,熟料产能806万吨,建成投产后熟料产能超过1,000万吨,占全疆比重13.40%,而从区域上看,吐鲁番和哈密的熟料产能基本相当。

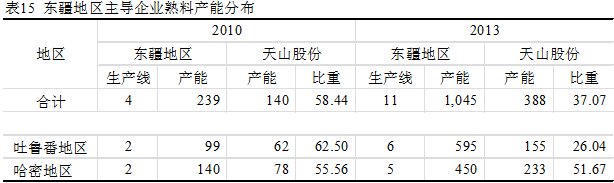

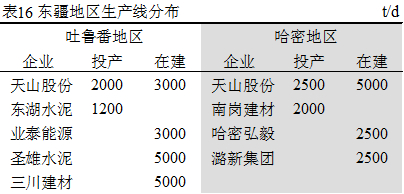

天山股份一直是东疆水泥市场的主控者。截止2010年底,天山股份在东疆吐鲁番大河沿布局1条2000 t/d生产线,在哈密布局1条2500 t/d生产线,占整个东疆新型干法熟料产能的58.44%;而后,天山在吐鲁番托克逊追加1条3000 t/d 生产线,在哈密追加1条5000 t/d生产线,同时与乌鲁木齐达坂城5000 t/d线相呼应,强化了区域间的联动。

但天山股份如此强劲的市场布局,仍然面临着火爆生产线建设的挑战,除南岗建材在哈密已投产的2000 t/d生产线,吐鲁番有3条3000 t/d以上规模生产线在建(其中2条为5000 t/d生产线)、哈密有2条2500 t/d规模生产线在建,这些生产线的投产将对整个东疆市场的水泥格局产生影响。

但天山股份如此强劲的市场布局,仍然面临着火爆生产线建设的挑战,除南岗建材在哈密已投产的2000 t/d生产线,吐鲁番有3条3000 t/d以上规模生产线在建(其中2条为5000 t/d生产线)、哈密有2条2500 t/d规模生产线在建,这些生产线的投产将对整个东疆市场的水泥格局产生影响。

南疆地区:对口援疆 省外大企业集团冲击原市场格局

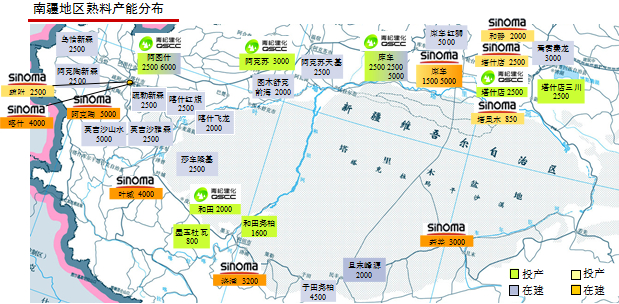

南疆地区是新疆重点发展区域,2010年底累计建成投产的14条生产线合计新型干法熟料产能969万吨,占全疆比重的39.23%。目前在建生产线多达23条线,熟料产能2,378万吨,近乎2010年全疆累计投产的新型干法熟料产能。建成投产后,南疆地区的熟料产能接近3,346万吨,占全疆比重43.34%,较2010年提高了4个百分点。

区域分布上,阿克苏、喀什是主要分布区,两地区熟料产能均在900万吨左右,合计占南疆的54%;巴音、克孜勒两地的熟料产能均在570万吨左右,和田是熟料产能最小的地区,但熟料产能也达到了近400万吨。

南疆是天山股份和青松建化两大集团的主要市场,2010年这两大家企业合计控制着整个区域82%的熟料产能。而旺盛的经济发展前景吸引着众多水泥企业,特别是在对口援疆的支持下,山水、红狮、尧柏、上海建材等省外大水泥企业也先后进入,天山股份、青松建化仍是区域内主导企业,但受到挑战。

南疆是天山股份和青松建化两大集团的主要市场,2010年这两大家企业合计控制着整个区域82%的熟料产能。而旺盛的经济发展前景吸引着众多水泥企业,特别是在对口援疆的支持下,山水、红狮、尧柏、上海建材等省外大水泥企业也先后进入,天山股份、青松建化仍是区域内主导企业,但受到挑战。

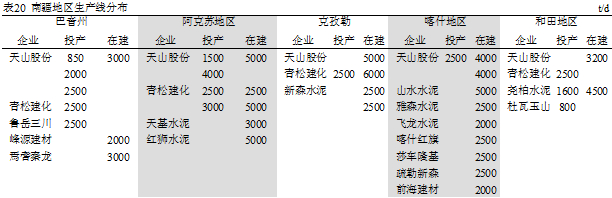

天山股份非常看重在南疆的地位,在原有的6条生产线基础上,倾力投资在建6条线(克孜勒阿克陶5000 t/d 线、喀什4000 t/d 线、喀什叶城4000 t/d 线、和田洛浦3000 t/d 线、阿克苏库车5000 t/d 线、巴音若羌3000 t/d 线)。水泥一定要做区域,由点到线,由线到面,天山股份这种在生产线的规模、区域的布局和大部分投资者的单线、小规模建线有着天壤之别,不仅是着眼目前,更是看重未来。

南疆是青松建化的大本营,截止2010年底,青松建化已在南疆布局5条新型干生产线(阿克苏3000 t/d线、库车2500 t/d、克孜勒阿图什2500 t/d线,和田2500 t/d线,巴音州库尔勒市塔什店2500 t/d线),为巩固市场,青松建化在阿克苏库车追加5000 t/d、2500 t/d线,克孜勒追加6000 t/d线,以在激烈市场竞争中稳住战线。

五、两大主导企业:天山股份+青松建化 强势引领市场

天山股份与青松建化是新疆龙头企业,在新疆水泥市场上有着举足轻重的地位,在新疆水泥投资的高潮中,两家所采取的策略将会对今后的格局会产生重大影响。

天山股份:借市场之力重新武装 “产能规模+区域布局+单线规模”三方入手

1) 全方位区域布局——

天山股份在2010年就已全面涉及了全疆4个区域,抓住新疆大发展的机会,在原布局基础上,根据新疆地方经济发展条件铺开全方位“占坑”式布局,新建14条线,新增产能1,750万吨,巩固了在全疆的布局,为今后对区域市场的控制奠定了基础:

南疆地区:是新疆经济发展的重要区域,也是天水股份的重要加强区,毫不吝啬地填平补齐,一举建设6条线,新增产能870万吨,在南疆所有区域都有生产线布点,可见天山在南疆的决心,不给对手机会;

北疆地区:天山股份继续完善在北疆的布局,加强对区域市场的控制,西始伊犁察布查尔——中至塔城额敏——东到阿勒泰富蕴一线布下了3条3000 t/d规模以上生产线,新增产能300多万吨,熟料产能达到419万吨,在产能规模上超过南岗建材,成为区域龙头老大。其中在伊犁察布查尔的4500 t/d线装备精良,占有最佳位置优势。

乌昌地区:在乌鲁木齐达坂城建设5000 t/d线,保证规模优势并和东疆地区对接;在昌吉建设两条2500 t/d线,填补区域真空;在石河子新疆天业已投4条线,天山股份避开而不再参与。

东疆地区:天山股份在哈密、吐鲁番托克逊分别追加5000 t/d、3000 t/d各一条,同时与乌鲁木齐达坂城5000 t/d线相呼应,强化了区域间的联动。

2)单线规模升级——

天山不仅在产能规模、区域布局上占有绝对优势,在单线的规模与装备上也加大投入:2010年天山股份的15条生产线以2000 t/d规模生产线为主,在2010年12月才投产了第一条4000 t/d线。而目前在建的14条生产线中有一半都是4000 t/d规模以上生产线,熟料产能将占到集团总在建产能的58.35%。天山股份借助市场之力,对自身重新进行了武装,提升了市场竞争力。

3)继续保持龙头地位——

在新疆大规模水泥投资的高潮中,天山股份战略思想清晰,审时度势,抓住机会,采用”占坑”方式加强了在全疆布局。尽管新疆爆发式的水泥投资建设迅速兴起,但天山股份凭借其实力,至2013年其新型干法熟料产能占比为34.13%,同2010年相比仅少了两个百分点,继续牢牢保住了在新疆市场的龙头地位,并在各区域都保持规模最领先地位,形成对市场有效的控制,有足够的话语权。

在新疆大规模水泥投资的高潮中,天山股份战略思想清晰,审时度势,抓住机会,采用”占坑”方式加强了在全疆布局。尽管新疆爆发式的水泥投资建设迅速兴起,但天山股份凭借其实力,至2013年其新型干法熟料产能占比为34.13%,同2010年相比仅少了两个百分点,继续牢牢保住了在新疆市场的龙头地位,并在各区域都保持规模最领先地位,形成对市场有效的控制,有足够的话语权。

天山股份是中国大企业集团发展的一个典型缩影,笔者曾撰文指出“一个好的企业不仅能做好上风市场,也必然能在下风市场立于不败之地而胜出”,天山股份就具备了这种能力。

青松建化:强势巩固现有区域 为未来激烈竞争做足准备

1)巩固原有区域 适机外扩——

2010年底,青松建化除在省会乌鲁木齐布局1条2500 t/d生产线,其余产能均集中在南疆地区。面对如火如荼的新疆水泥投资市场,青松建化表现笃定,采取了稳扎稳打的“强势巩固现有区域+适机拓展机会市场”并举的策略,目前在建5条线的熟料产能为740万吨:

南疆地区:青松建化的大本营,涉足了除喀什之外的其他4个区域,为在激烈的新增产能中继续稳住阵脚,青松建化在阿克苏分别开工1条2500 t/d 和1条5000 t/d,在克孜勒开工1条6000 t/d生产线。

乌昌地区:乌鲁木齐仍是青松建化除南疆外的重要市场,青松建化在达坂城区重磅投下全疆规模最大7500 t/d线,强势加强在区域的地位;

北疆地区:青松建化不失时机地进入塔城,建设1条3000 t/d生产线,为今后在交错的市场竞争格局中做一个垫步。

2)提高单线作战能力——

2010年青松建化是清一色的2000 t/d规模生产线,而目前在建的5条生产线平均建设规模为4800 t/d,其中有3条是5000 t/d规模以上生产线(分别为7500 t/d、6000 t/d、5000 t/d),熟料产能占到总在建产能的77.08%。单线生产规模能力提升,使青松建化在今后的市场竞争中占有大规模成本优势,提升竞争力。

3)巩固区域控制力——

3)巩固区域控制力——

在新疆火爆的市场中,与天山股份强势扩张不同,青松建化采取了的节奏不温不火,既不失去时机,维持了在市场上的主控地位,又没有倾巢出动以免为市场所陷。至2013年青松建化的市场比重较2010年降低了4个百分点,但在市场上地位仍不可撼动,特别是在乌昌地区,产能的比重从2010年的10.96%增加到2013年的22.32%,市场的话语权在加大。

面对着同样的市场,在迅猛涌入的新型干法建设中,众多产能正在形成中,市场竞争发生剧烈变化,青松建化采取了天山股份不一样的策略,以“守”为主,加强防线,以不变应万变。

六、启示:大企业区域布局 解“产能过剩”先行之招

在市场前景向好、需求爆发时期,众多企业都欲分一杯羹纷沓而来,这是市场经济条件下的企业自主寻利行为,从而使市场中产能的总规模、竞争者的数量、竞争的规格都远超此前。产能过剩不管是在经济最早发达的华东,还是刚刚启动的新疆市场,抑或是其他市场,都已是必然现象,也是正常现象。但如何突破产能过剩瓶颈、实现产业价值回归却是我们水泥产业不可忽视也是近年来一直在探索的问题。

反思华东市场,我国水泥产业最早起步也是最发达的地区,但自2002年民企大量涌入、新型干法大规模替换落后产能,大企业也急于在混战中抢占市场份额,并没有铺开区域布局提高控制力;随着市场需求增速的下滑,众多实力相当的中型企业成为市场的“钉子”,互不相让,市场长期陷于产能过剩的漩涡中,连续多年低迷。南方水泥通过并购大规模进入,以绝对的市场话语权、通过限产保价演绎了水泥行业价值回归的经典。

但笔者认为,水泥产业要真正实现价值回归必须解决产能过剩问题,限产保价也只是一种权宜之计,不是根治的最本质的方法,也不可能是“十二五”主流方向,解决产能过剩问题就必须通过市场重新洗牌、优胜劣汰、挤压落后产能出局,并通过市场整合,从而重新达到市场平衡。当前整国内外宏观经济形势的不明朗,使很多地区的产能过剩压力尤显明显,市场下滑时一个产业并不会消失,而是企业优胜劣汰、产业升级的最好时机。

不可否认,此轮新疆的经济建设与其他省份自发性增长不同,不仅是一项经济任务,更是一项政治任务,当前以至于近几年经济仍将处于大跨步发展,成为难得的旺盛之地。但与华东以及其他区域市场相比,在这新一轮的产能爆发中,新疆水泥再次走出了自己的亮彩:

新疆经济发展带来的新型干法建设不但使新疆水泥工业冲破了过去小规模生产线布局、实现产业技术升级,同时大企业集团也实现了区域布局——主导企业天山股份和青松建化在这一轮的产能扩张中不仅在现有市场中巩固市场份额,分得市场高峰期成果,而且清醒地意识了未来市场的竞争、市场秩序的重塑,借新疆大建设之机完善并扩张了自己的布局,不但扩大了生产线规模提高单点作战能力,而且扩展了区域,形成了连片市场联动,具备了在市场下滑时的整合能力,为下一步市场优胜劣汰、产业洗牌提前奠定了坚实的“领头羊”地位。这是解开产能过剩这个结的先行之招,也为其他区域水泥产业发展做出借鉴。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。