会员登录

会员登录

原创|2017' 第一旺季了结,严阵淡季来临

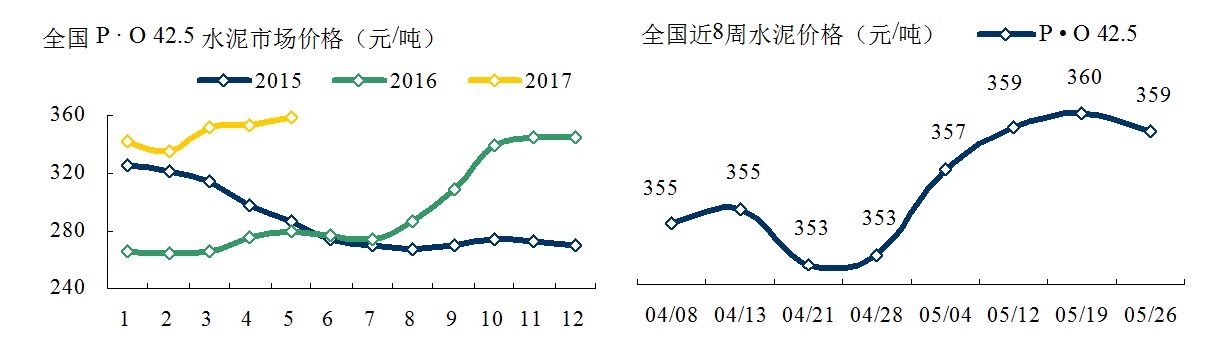

全国

今年1~5月水泥价格涨落此起彼伏,截止5月26日,价格报收359元/吨,符合预期,较年初上升18元/吨。理想值是在370元/吨,说明市场推涨仍有压力,表现出市场供给端的强势压控与需求端弱势持平的博弈结果。

6~8月进入市场淡季,部分地区已计划停窑应对市场,关注期间价格的波动走势。

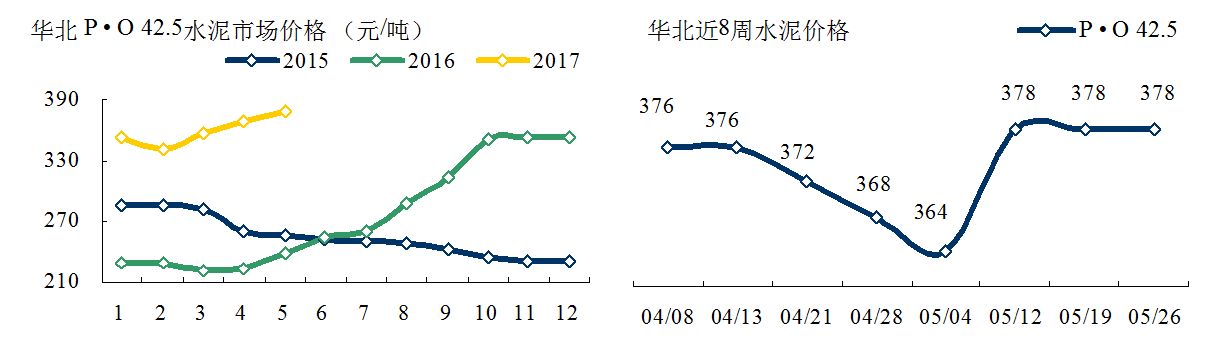

华北地区

华北今年以来价格一路飙升,领涨全国。进入5月,北京价格再度拉升至460元/吨,从而使华北价格再上台阶。天津较4月价格上涨20元/吨,420元/吨;石家庄、呼和浩特维持上月390元/吨、320元/吨价格;太原西较下月下降20元/吨,300元/吨。

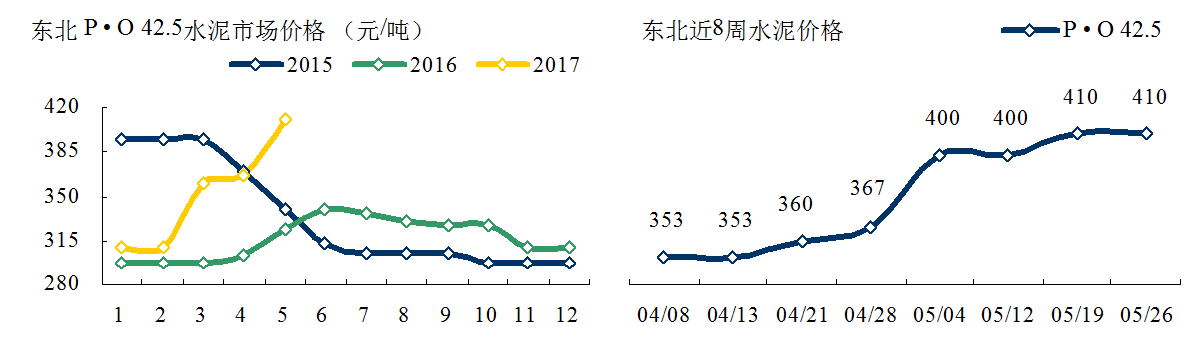

东北地区

东北5月进入市场旺季,借此,市场价格大幅飙升,长春、哈尔滨价格5月价格较上月分别上涨80元/吨、50元/吨,达到450元/吨、470元/吨;沈阳维持在310元/吨。

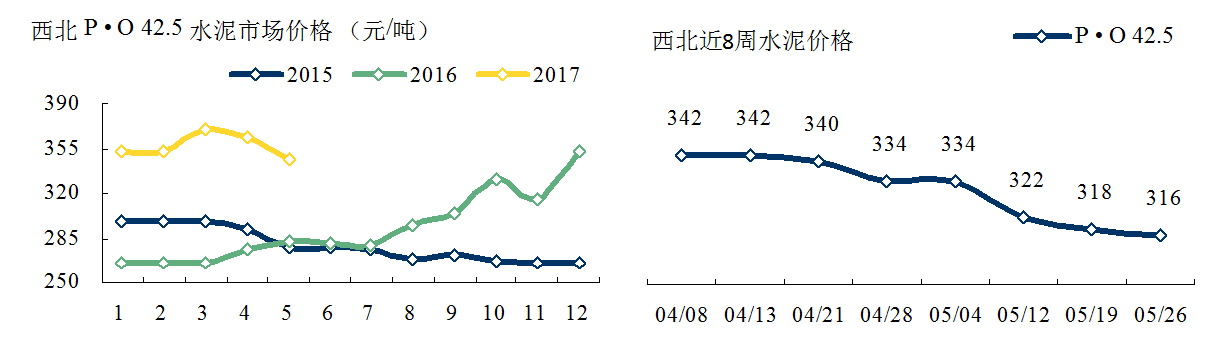

西北地区

西北3月价格见顶后持续掉头向下,5月较3月下跌24元/吨,报收316元/吨。西安、兰州价格下调幅度较大,分别下跌30元/吨、60元/吨,报收290元/吨、320元/吨;西宁、银川、乌鲁木齐持平上月,报收280元/吨、310元/吨。西北地区价格大大低于全国水平,西安、银川价格低于300元/吨。

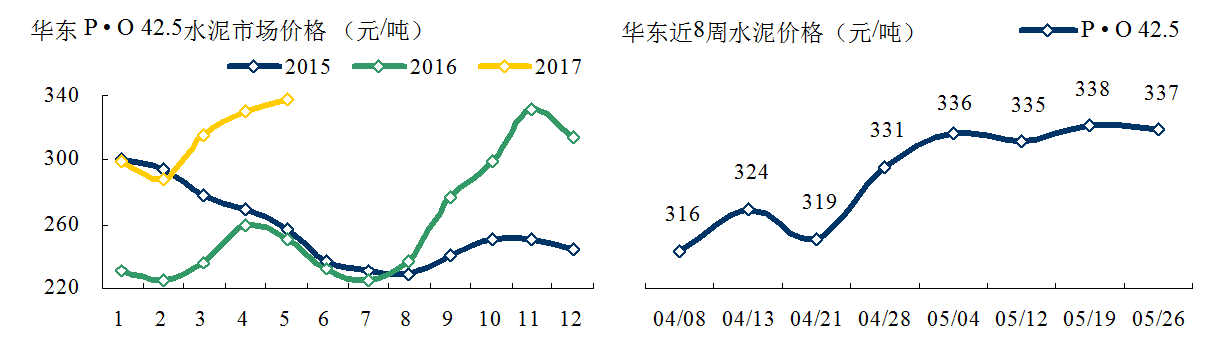

华东地区

华东是继华北推动价格上涨的第二个地区,3度推涨,幅度最大,较年初推涨38元/吨。长三角地区上海、南京、杭州、合肥5月价格较年初分别上涨40元/吨、75元/吨、65元/吨、45元/吨,报收340元/吨、340元/吨、340元/吨、330元/吨,4省市目前价格处在同一水平线上,表明长三角的联动性很强。

江西南昌价格大起大落,从去年年底340元/吨跌到今年3月地板价240元/吨,5月重上340元/吨平台,走了一个来回。

福州、山东价格表现平平,较年初略降,分别报收325元/吨、345元/吨。

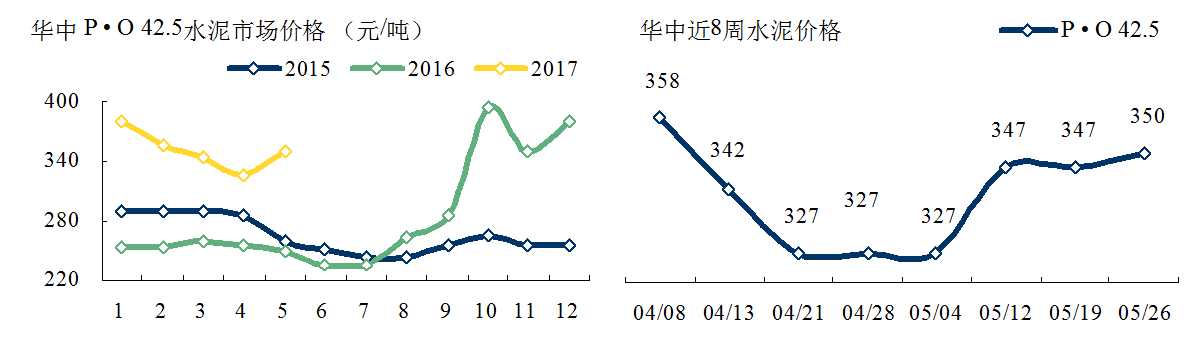

华中地区

进入2015年,价格从高位一直下滑,年初380元/吨,4月跌到327元/吨,5月出现反弹,回调至350元/吨,"V"字形走势,回调劲道不足。

郑州年初处于高位,一直处于下滑盘整态势。5月再度发力收复失地,价格从360元/吨拉升至420元/吨,走出"U"字型;武汉先高后低,年初330元/吨、3月350元/吨,5月见底320元/吨,走出倒"V"字型;湖南走出"V"字型,年初360元/吨,4月270元/吨,5月回暖310元/吨,但右半部不对称,少了半截。

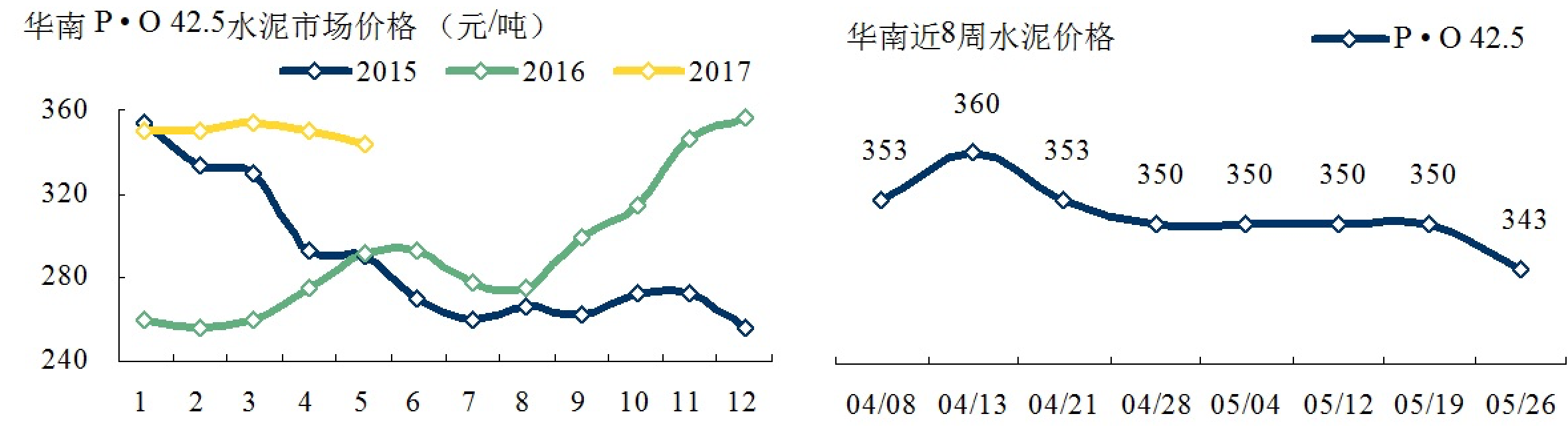

华南地区

华南今年价格走势平平,不温不火。广州维持在常年均价360元/吨水平;本被看好的南宁,由于受需求和雨水困扰,5月价格较年初跌去30元/吨,报收270元/吨,和预期有差距;海南价格持平。

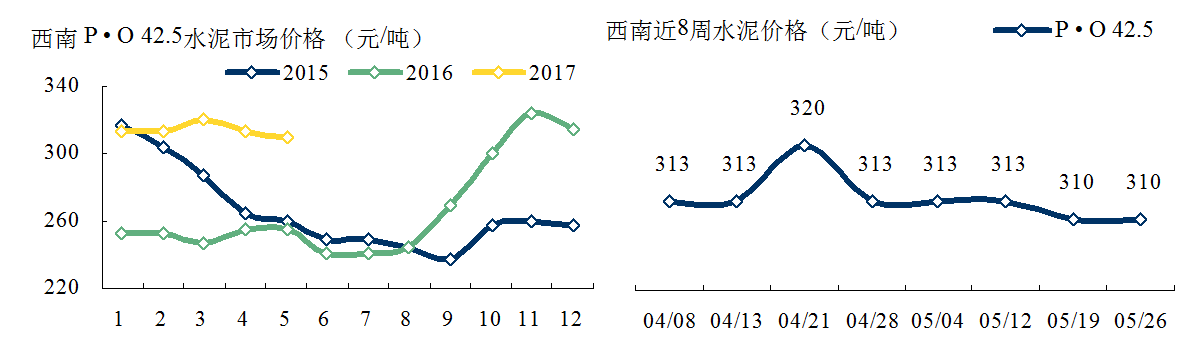

西南地区

西南价格(未含西藏)近年一直表现差强人意,今年依然如此。3月较年初微涨10元/吨,5月又跌回年初水平。

重庆,较年初再跌25元/吨,5月价格250元/吨,全国最低(重庆产能发挥率在80%左右,为全国较高水平);成都,5月价格较年初上涨5元/吨,报收320元/吨;贵州,5月价格较年初下降20元/吨,报收320元/吨;昆明,今年西南表现最出色地区,市场沟通机制较往年大大加强,5月价格较年初上涨30元/吨,报收350元/吨。

点评

在2016年市场止跌企稳背景下,年末价格冲高到一个合理价位上,为重振市场信心奠定了基础,年末在全国"一盘棋"错峰生产背景下,大大调高了市场胃口,水泥股票率先的轮涨只瞄准"上涨"价格,推波助澜。

实际上大家心里明白,价格上涨所致,并不是市场需求上升,也不是供需变化。是供给端以往的"放量",在市场倒逼机制下的量价转换。供给端通过"控量",形成目前应对下行市场的"杀手锏",从而修复前两年失去的价格空间,"以量换价"是今年市场"主旋律"。

业内有识之士都意识到:这是短期行为,去产能才是根本。

全年第一轮行情已经结束,前面回顾各地区价格走势。6~8月是市场淡季,将是一场稳定前期成果的市场攻坚战。不同区域在第一轮行情中,华北、华东有出色表现;东北尽管需求不足,仍然使出"力拔三军"之力,拉动价格上涨。

较之,中南表现平平,西南、西北较2015、2016年有起色,但仍差强人意。

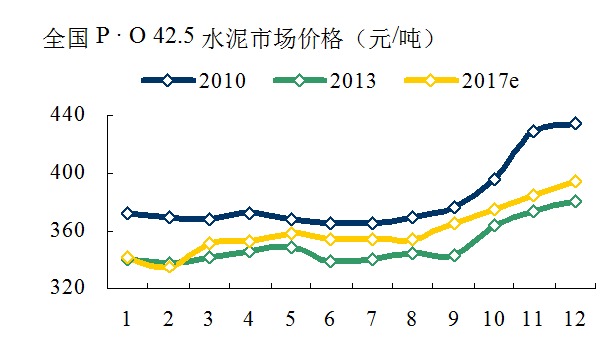

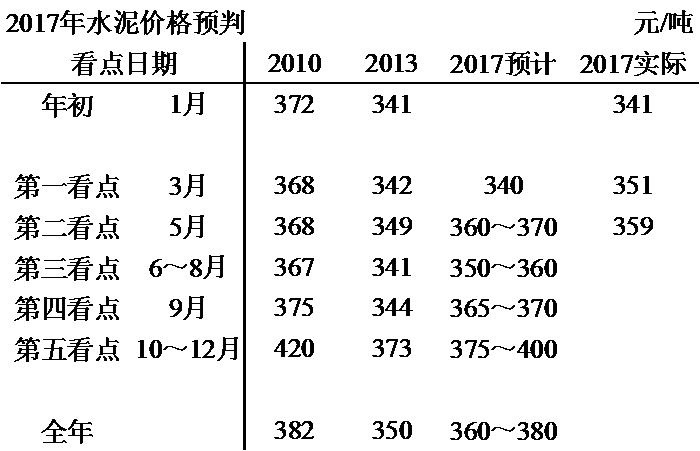

2010、2013年水泥价格是2017年参照,今年价格走势应在两者之间。

第一、二看点,已经发生,在需求端持平背景下,供给端"控量"控出了价格弹性。

3月,拉涨走强,增强市场信心;

4月,进入价格拉锯战;

5月,华北、东北、华东同时发力,打破价格平衡点,再度拉高价格,5月末收官359元/吨。基于全年的价格预判,似乎略低于目标值,若370元/吨结局,将为淡季6~8月减轻全年价格压力。

第三看点,处于全年中部时段,而且是淡季。既要承接第一旺季"成果",又要为全年年第二旺季打下一个良好基础。而恰恰是全年时间最长的第二个淡季 —— 3个月。行业已充分意识到这点,新一轮"错峰生产"已在一些地区拉开。

第四看点,是全年聚焦点。房地产能否保持目前走势,基本建设项目能否"前赴后继"相继落地,条件成立,第二旺季表现不会出现悬念。若打折扣,全年价格也不会在2013年之下。

第五看点,目前谈论还早,这要取决第四看点时段表现。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。