会员登录

会员登录

2017年,一季度结束,水泥旺季来临

一、全国基本面

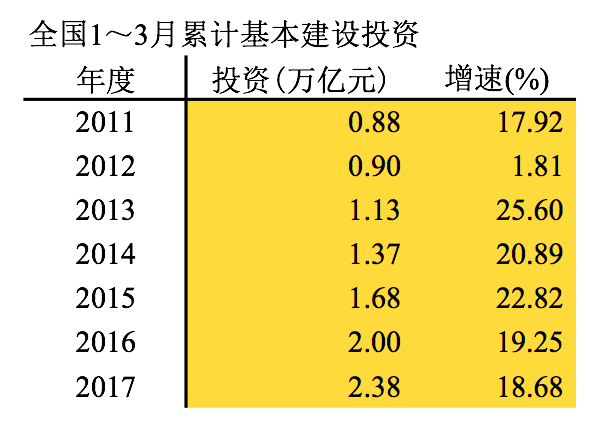

3月数据延续2月份,仍然保持"稳中求进"。基本建设继续保持高位增长,1~3月累计增速18.68%。房地产投增速较去年又有提高,一季度数据表现不错。

二、房地产

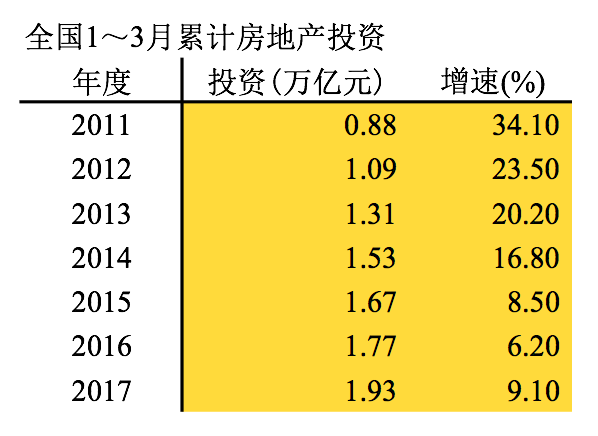

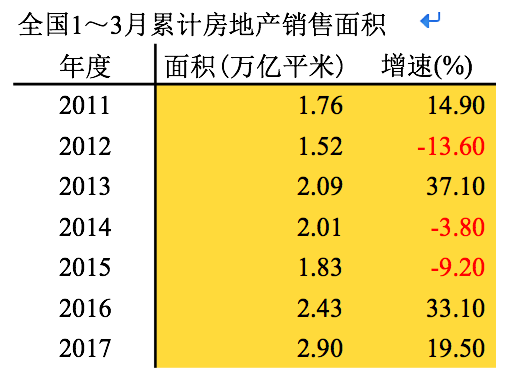

基本建设投资一直在高位增长,房地产受宏观调控,波动起伏大,直接影响水泥需求,2015年水泥需求大幅下滑,影响主要来自房地产。2016年房地产销售市场火爆行情,2017年开局势头没有减弱,同比增长19.5%。

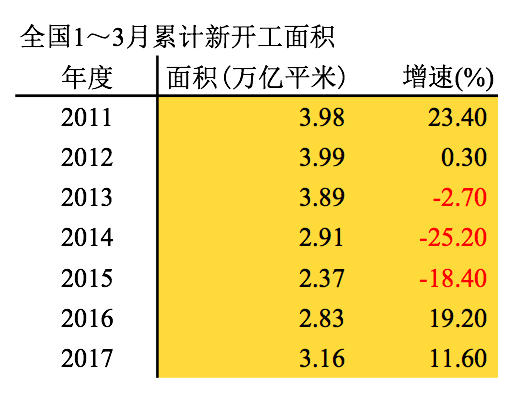

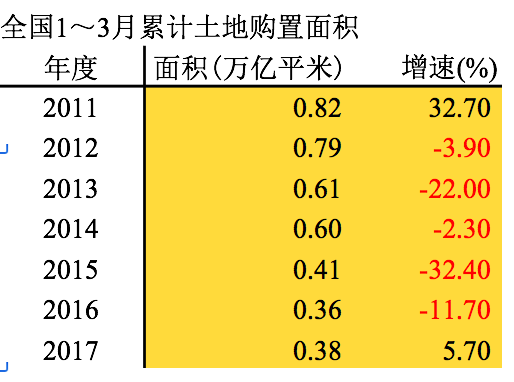

房地产新开工延续2016年行情,继续保持增长,开工面积重新站到3万亿平米台阶上。土地购置面积连续5年负增长后,同比增长6.2%,但购置面积仍然处在低位,仅高于2016年,土地购置面积是水泥需求先导数据,不容乐观。

三、水泥产量

2015年水泥产量快速下行,2016年前4个月依旧是负增长态势,5月后开始扭转。2017年首发2月增速-1.60%,较去年同期负增长15.96%,有大幅回转。2017年冬季北方地区是15省份联动错峰生产,力度空前。在此背景下的水泥产量,应该是实际意义的销量。因为北方地区没有再生产水泥做冬储了。

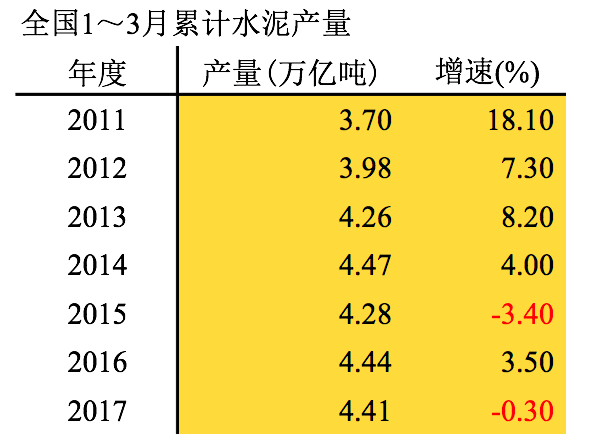

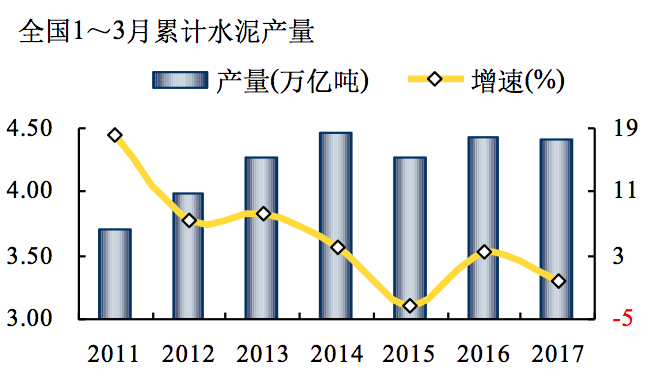

从国家统计局发布数据来看,全国经济走势继续持稳。2013年以来,全国水泥产量1~3月度累计产量连续5年保持在4万亿吨以上,2017年仅低于2014年,基本持平2016年。4月开始进入旺季,市场反映,关键是天气,若天气晴好,市场表现会好于去年。

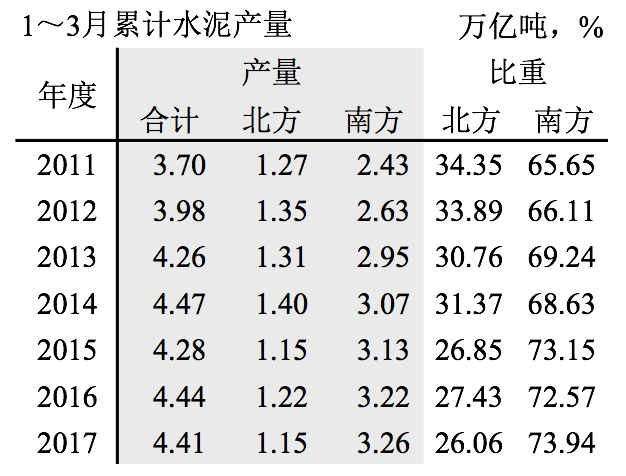

四、南北方水泥

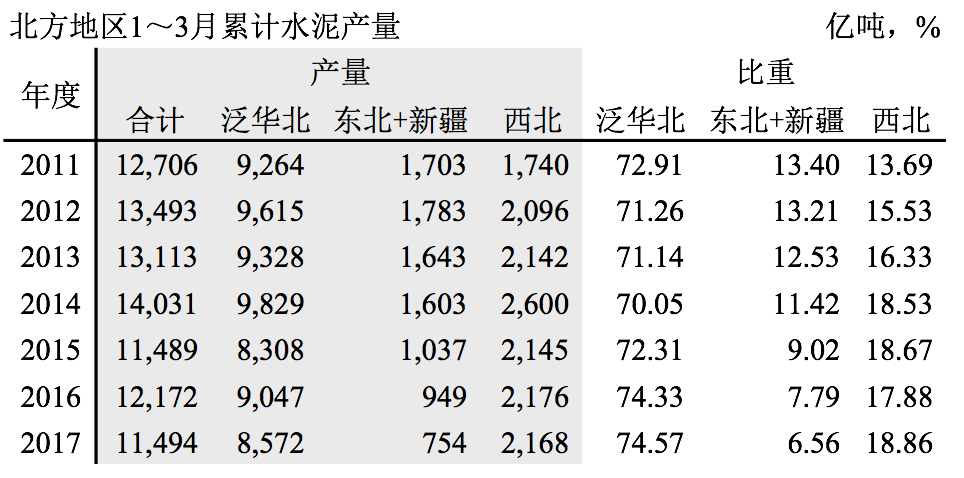

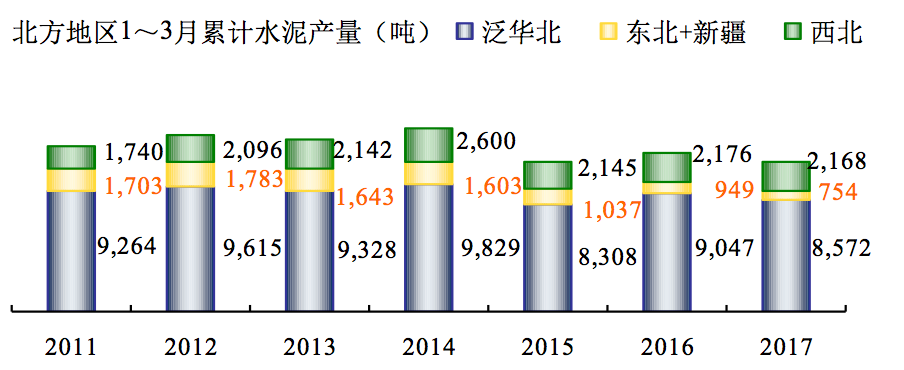

4万亿投资(2009~2011)过后,水泥需求呈下滑态势。此间北方地区(泛华北,华北加上山东、河南;东北3省+新疆;西北4省区,合计15个省市区)表现尤为明显。

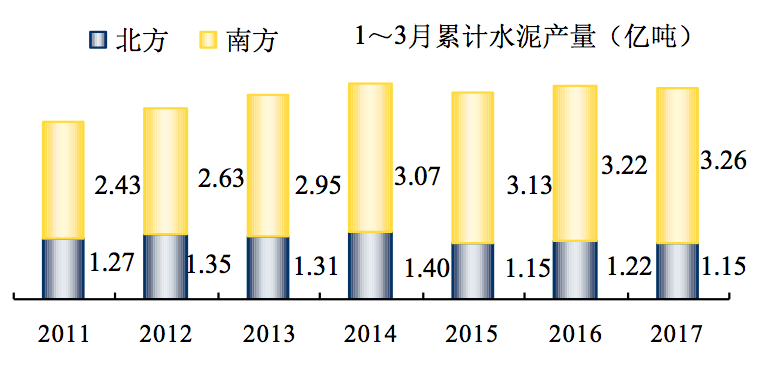

从下表看出,北方地区2014年是产量顶峰,2017年1~3月累计水泥产量,1.15万亿吨,持平2015年,是2011年以来最低。比重占全国26%,较2011年34%,下降8个百分点之多。

全国水泥总量稳定在24万亿吨背景下,2015年是分水岭,南北市场分化,南方占全国水泥产量比重72~74%,产量接近北方的3倍。

北方地区存在很大差异,东北和新疆下滑最快,2017年产量只有2011年的44%,跌去了近1,000万吨,比重也由2011年13.4%下降到6.56%,拦腰砍去一半(主要是东北3省下降过快);泛华北地区,相对稳定,2017年1~3月水泥产量占北方地区75%;西北四省,2014年产量最高,2,600万吨,2015年以来稳定在2,100万吨,占北方地区比重由2011年13.69%提升到18.86%,提升5个百分点。

为应对需求下滑,2016~2017年冬季北方15省份大面积错峰生产,通过减产量,缓解供需矛盾。

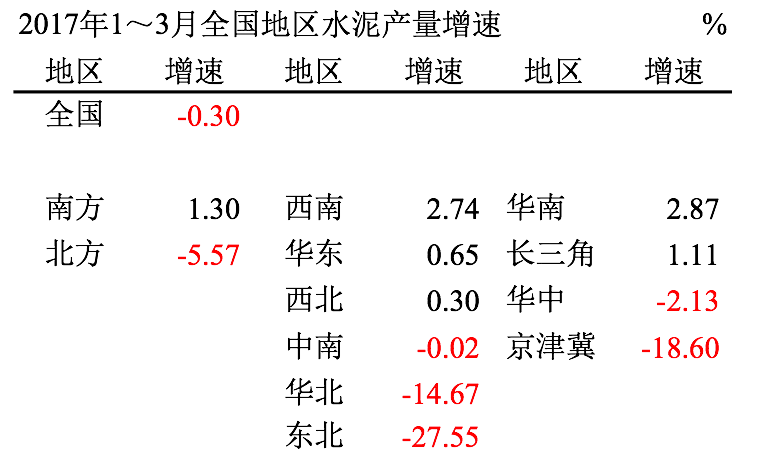

五、水泥产量增速

2017年水泥产量持平去年,为业内共识。1~3月数据表明,南强北弱格局依然未变,但华北地区有较大出入,2016年1~3月水泥产量2,777万吨,同比大幅增长29.55%;反观2017年同期,2,370万吨,负增长14.67%,增速一正一负,相差过于悬殊。

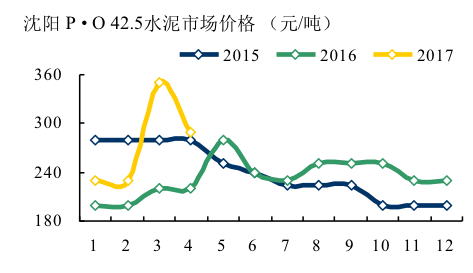

东北地区1~3月水泥产量550万吨,同比负增长27.55%。

东北地区1~3月水泥产量550万吨,同比负增长27.55%。

西南地区增速仍然最高,同比增长2.74%。

纵观到省市区,差异更大。同比正增长的10个,西藏、宁夏增幅最大,贵州、广东、新疆、安徽、云南增长在5%以上。辽宁、北京、河北、甘肃增速负增长10%以上。

六、水泥价格

六、水泥价格

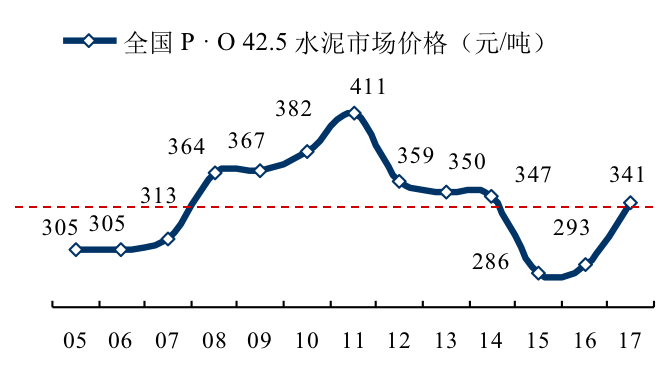

全国P·O 42.5水泥市场价格341元/吨(2017年4月28日价),这是一个非常理想的价位,各地价格纷纷上调,相当部分地区做了两轮以上行情。由于前期超大规模错峰生产,轻库上阵为价格普涨奠定了基础。

今年水泥价格、股票都已有良好表现,全年都有期盼,2017年行业利润800亿已是雄心满满。

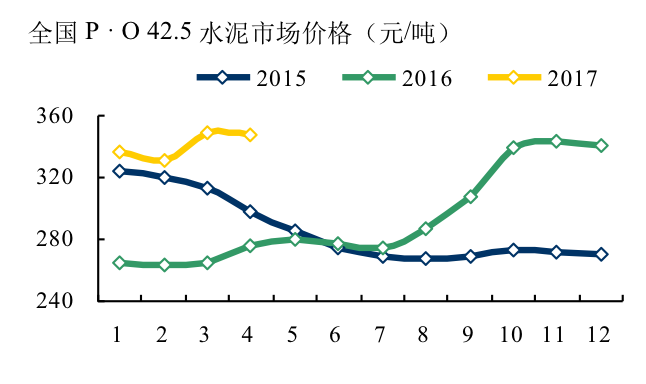

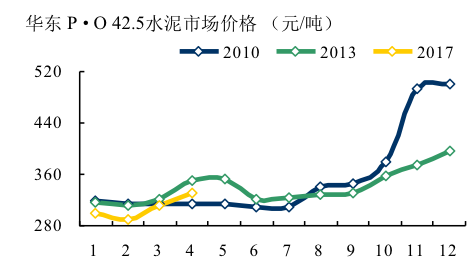

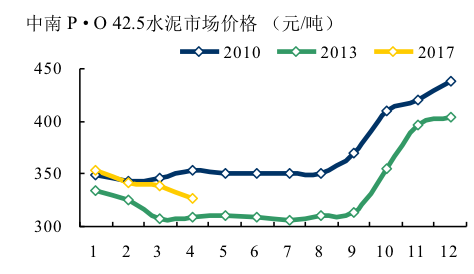

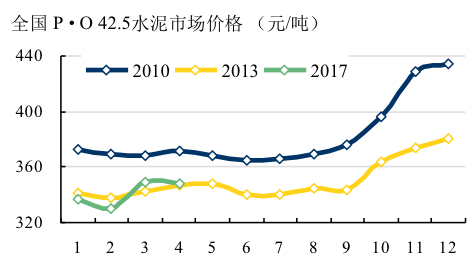

水泥价格取决于市场供需,价格走势和年初所处位置也有关系。2017年价格走势和2010、2013最为接近。2013年全年均价在350元/吨,2017年目前是踩着2013年走了过来。在冬季错峰生产背景下,供需关系得以大幅改善,价格得以修复。不少地区在5月因不同原因再度停窑限产,已保证在产能严重过剩背景下,通过去产量保持市场一个相对合理供需关系。

总结前一阶段地区价格走势,是参差不齐,华北和华东价格轮番上涨是全国水泥价格持续修复性推涨的主因。

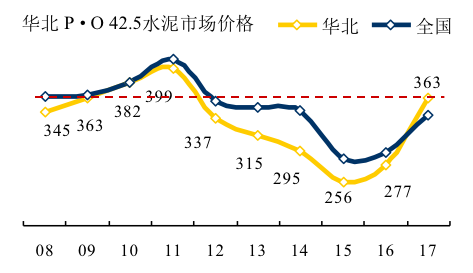

华北

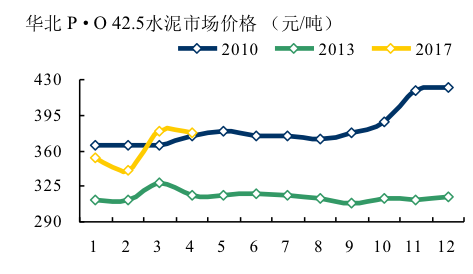

华北1~4月平均价格363元/吨,持平2009年,仅低于2010和2011年,2017年价格走势齐平2010年。京津冀价格已突破400元/吨,山西、内蒙较去年也有很大提升,全年超过2010年胜券在握,仍然为全国价格提升的主要力量。

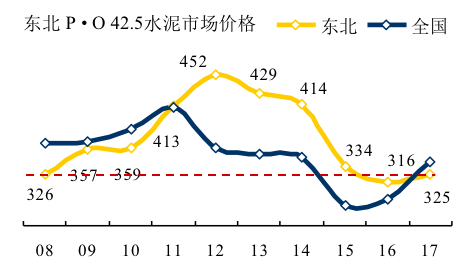

东北

东北需求不振,直接拖了价格后腿,仅高于2016年,是2008年以来第二低点。东北的价格主要是受辽宁的拖累,3月,辽宁在淡季曾有价无市的空涨了一轮,没有站住又掉了下来。东北已从前几年全国水泥价格最高地区掉了下来,缺少提升动力。

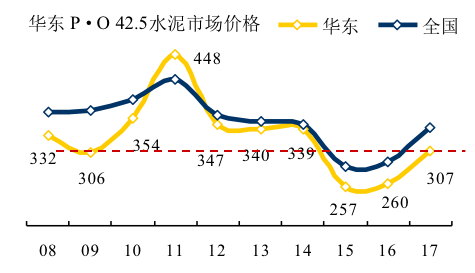

华东

华东地区是全国市场风向标,但由于市场开放,物流条件便利,尽管阶段市场价格拉升强劲,但高起高落,受周边地区影响大,价格难以维稳,处于全国低位。当前价格位于中间偏低位置,第一目标超越2013年340元/吨。长三角市场价格持续推涨,为全年年市场冲高打下基础。江西今年价格大幅回落,4月下旬开始反弹,有望走出低谷,全年挑战2010年354元/吨价位也有可能。

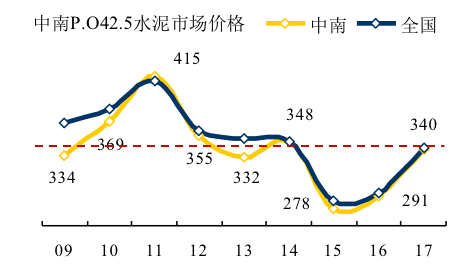

中南

中南是继华东全国最大的产区,当前价格位于价格区间中部。去年年末河南价格冲高,在今年有所回落;湖南市场需求不温不火,3月份雨季多达20多天,导致价格下滑过大,两南省份价格走低影响了中南地区;湖北、广东是中南地区的中坚;广西情况相似湖南,需求不济,项目推进迟缓;海南表现平平。目前的价格是2009年以来第4位,挑战2010年第二高点是全年目标值。

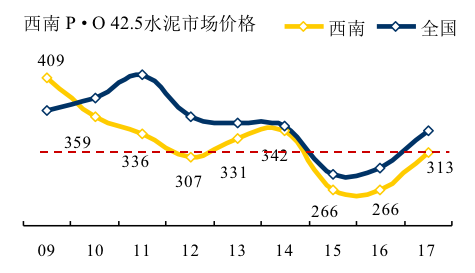

西南

西南需求列全国首位,价格表现一般。云贵近几年需求强劲,价格表现尚可。重庆表现最差,价格不足300元/吨;四川强者相遇,还有几分拼杀资本,价格难有向好表现。

西南较2015、2016年已有很大进步,迈过了300元/吨关卡,能否再进一步,先要从川渝着手。有消息报,西南水泥已将川渝合二为一,二季度是否会有起色?

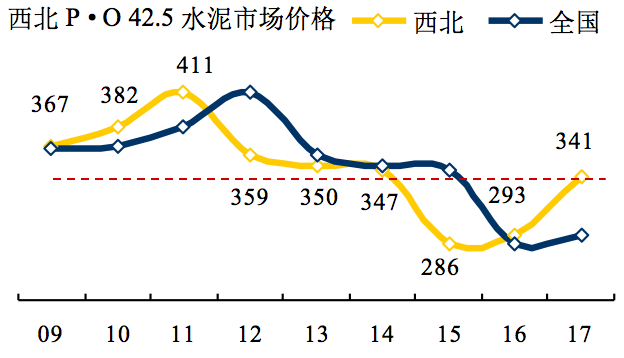

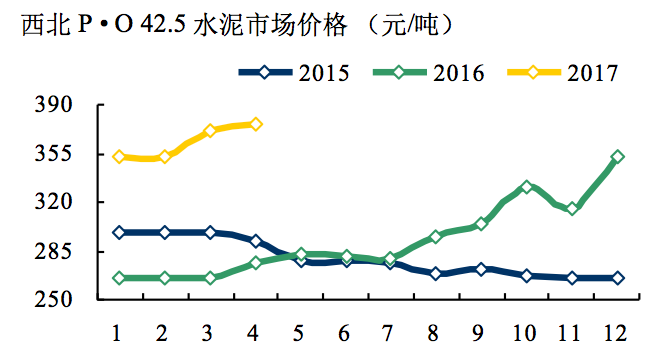

西北

西北2017年价格已较2015、2016年高高在上,超过2012年以来价格不会存在问题,甘肃、西宁最高,在400元/吨上下;陕西、新疆已过300元/吨;宁夏最低,300元/吨还未出头。

七、价格走势预判&跟踪

2005年以来,价格跟踪记录显示:5涨,5跌,2平。在价格涨势中的2010、2013年值得借签。

2010年,价格走势是高开高走,既有4万亿依托,市场需求上行背景,又有年末节能减排,拉闸限电主推。年末搞了个满堂红,创下年末最高记录。

2013年,房地产、基建双发力,走出淡旺季走势,贴近市场轨迹。

2017年,已经走完1/3时段,需求端符合预期,供给端表现出色,供需关系得以大幅改善,北方市场供需矛盾减缓,南方市场受外来压力减轻,从而为价格修复奠定了基础,创造了条件。

笔者在年初提到全年价格走势5个关注时间节点:

3月,市场启动,价格推涨。2017年价格起始位非常理想,337元/吨。和2013年341元/吨十分接近。3月全国P·O 42.5 市场价格350元/吨,全年第一目标提前实现。4月收官348元/吨,持平3月。

5月,旺季,需求会进一步放大,北方部分地区再度限产停窑,供给得到收缩,一放一收,进一步减轻市场压力。前期一些受不同原因影响价格受到推涨的地区,会抓住这一时期推涨。江西已有表现,湖南、广西、川渝、东北是否会有变数,值得关注。5月,这一轮的冲高条件要好于往年,以往都是局部区域拉涨。今年有区域轮涨势头,推波助澜。360元/吨为目标值,370元/吨更为理想,和当前值相差22元/吨。5月价格能否进一步冲高,非常关键,将为6~8月淡季稳价建立一个平台,从而奠定全年基础。

6~8月,市场淡季。只有进一步限产,才能稳住价格。但这一阶段没有政府主导错峰生产的公权力,就要看行业共识。6~8月价格稳在370元/吨上下,应该说全年价格超过2013年就没有什么悬念,能否挑战2010年,就在4季度。2017年价格空间的最大弹性就在6~8月,进一步考验行业供给端的控制能力。

9月,迎来全年第二个旺季,若市场如时启动,既决定全年旺季的关键所在。

10~12月,北方再度进入错峰生产,南方进入全年旺季。一个保价,一个涨价。今年开局理想,年末目标值380~ 400元/吨。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。