会员登录

会员登录

西北:紧步华北、东北后尘 区域市场供需分化

2018年02月27日

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

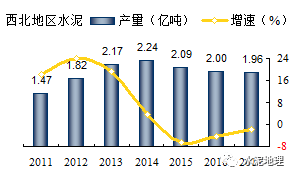

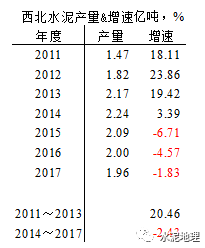

2014年,西北水泥产量峰值,1.45亿吨。2015年以来,产量持续下降,和2011~2013年形成巨大反差,高起高落。2017年水泥产量较2014年跌去12.60%。

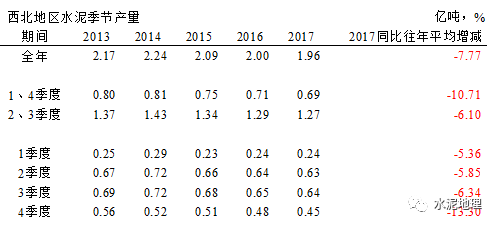

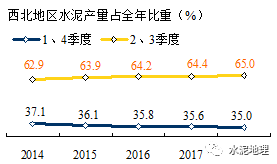

西北地区产能发挥率在55%,但差别很大, 90%;陕西,60%;甘肃、青海、宁夏,65~70%;新疆40%以下。2、3季度是全年市场需求旺季。

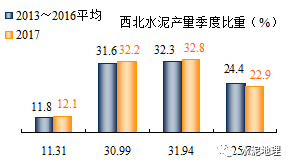

—— 2017年水泥产量较2013~2016年平均产量下降7.77%;

—— 2017年2、3季度旺季水泥产量较2013~2016年产量平均下降6.10%;

—— 2017年1、4季度淡季水泥产量较2013~2016年产量平均下降10.71%;

—— 4季度下降最快,13.30%。

上述数据表明,2017年全年下降7.77%,要大大好于华北、东北地区,在各季节下降差别很大,错峰生产是在淡季,下滑要较旺季大。

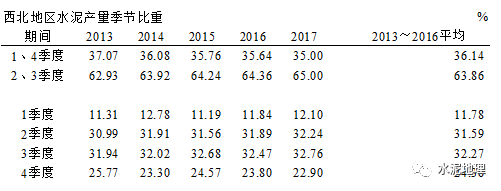

北方地区旺季集中在2、3季度,西北地区亦是如此。

—— 往年2、3季度产量占全年比重63.86%,2017年上升至65%;

—— 往年1、4季度产量占全年比重36.14%,2017年下降至35%;

2017年错峰生产,虽然全年不同时期产量都有下降,但对季度产量比重影响不大。

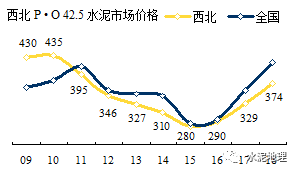

西北地区水泥价格自2010年以来一路下行,为改善供需关系,应对不断下滑的市场,西北地区借鉴新疆错峰生产经验,在2015~2016年度全面开展错峰生产。2015年价格开始触底反弹,但价格仍然位于全国底部。

西北地区生产旺季集中在2、3季度,这一时间如何设计"去产量"改善供需关系,全年如何实现真正意义上的"去产能",应该是有文章要做。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。