会员登录

会员登录

9月价格飘红,拉开全年第二旺季市场序幕

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

一、综述

9月28日价格报收359元/吨,拉出一根强势上攻阳线,创造今年月度价格新高。

此轮上涨行情从8月17日332元/吨起开始拉升,历时43天上涨27元/吨,为4季度旺季奠定良好基础。

10月份在此基础上,存在继续反弹动能。

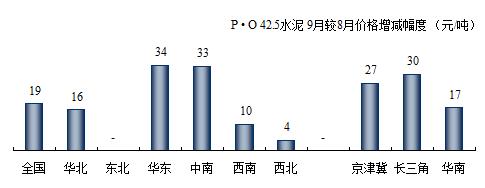

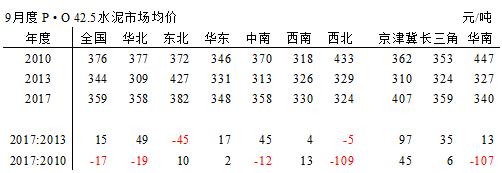

全国9月较8月价格上涨19元/吨,华东、中南涨幅最大,分别为34、33元/吨,东北零增长。三个地区市场风向标,长三角排在首位,京津冀在高位上仍涨势强劲。

此轮行情中,表现最为出色当数华东地区,系数上涨,其中9个省会城市涨幅在50元/吨以上。一个由点到面的形势正在形成。主要集中在华东,其次在华中,前期表现不佳城市,长沙、南昌、重庆表现强劲。

涨幅在30~49元/吨省会城市,也有6个,分布在中南、京冀和福建。

价格持平省会城市最多,12个,西北4个,东北3个,华北2个,北方地区占到9个;广州也列在其中。

负增长只有1个,西南重镇 —— 成都,前期拉涨过高,虽然9月又有反弹,尚未回到前期价格。

9月28日,全国水泥价格报收351元/吨,大大提振市场信心,开启全年第二旺季市场序幕。

二、当前价位评述

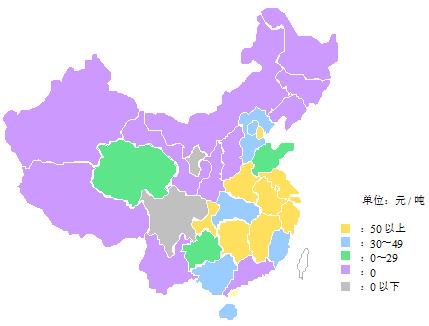

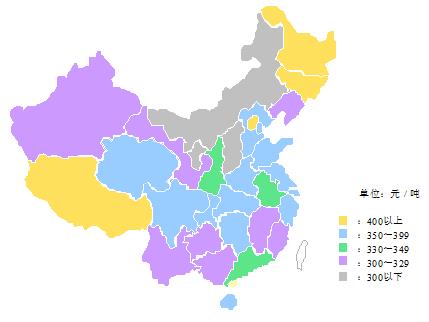

9月,17个省份价格超过350元/吨(8月份9个),300元/吨以下3个(8月份8个),价格台阶向上迈了一大步,未来3个月的变化会进一步加快。

从价格分布来看,华东、华中(河南、湖北、湖南)都有良好表现,华南(广东、广西)、西南(贵州、云南)还有空间。

三、后期看点

1. 前期价格走势&价位

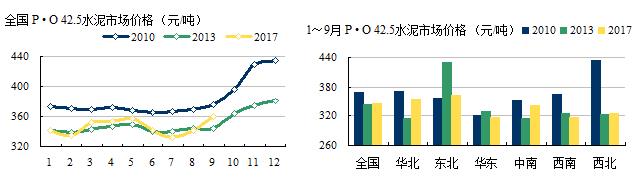

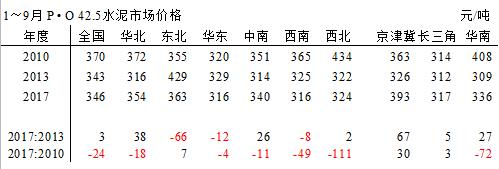

2017年1~9月,全国水泥平均价格346元/吨,超过2013年,和2010年相差24元/吨。

各地区平均价格都站到300元/吨以上,东北最高,363元/吨,其次华北,华东、西南最低,316元/吨。

2017年9月增幅19元/吨,今年增幅最大月份,超过3月16元/吨,表现出强烈上冲走势。

2017年超过2013年地区:华北、中南、西北,低于地区:东北、华东、西南;

2017年超过2010年地区:仅有东北;

京津冀、长三角2017年价格均超过2010、2013年同期,这两个地区是2017年市场上、下半场主力领军。

2. 进入10月,新的起跑线

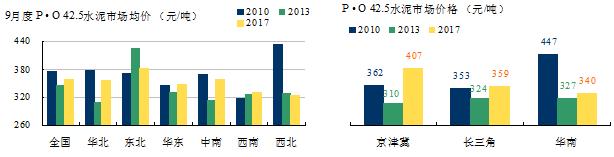

9月价格是市场第二旺季的起点,2017年9月全国水泥价格359元/吨,领先2013年15元/吨,与2010年相差17元/吨,处于中部位置。各地区存在差异:

2017年 PK 2013年

超出:华北、华东、中南

持平:西南、西北

低于:东北

京津冀、长三角、华南全部超出。

2017年 PK 2010年

超出:东北、西南

持平:华东

低于:华北、中南、西北

京津冀、长三角、华南相差甚大。

3. 后期价格走势

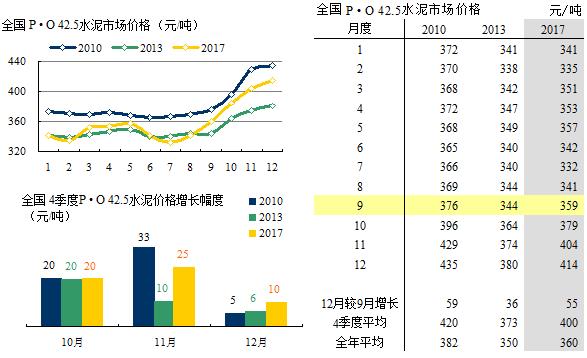

2017年全年走势超过2013、逼近2010,符合今年水泥价格走势预期,4季度是全年决定性时期。

若要达到今年预期目标,应用一位集团高管点评:有希望、有难度,要努力。

2017年4季度3个目标值:

√ 年末较9月增长55元/吨;

√ 4季度平均价格400元/吨;

√ 全年平均价格360元/吨。

完成上述目标,实现今年年预期目标,若超出,乃逼近甚至超出2010年。

实现目标的基础在于:

√ 水泥市场需求企稳;

√ 去冬今春错峰生产奠定全年基础;

√ 全社会"其产量"措施,改善市场供需关系;

√ 全行业对市场价格恢复取得共识;

√ 成本大幅提升推涨水泥价格。

2017年是水泥行业值得期待的一年,今年年末攻坚战不是没有难度,也不是仅靠信心就能搞定。水泥行业经历了高速发展期,市场有高有低,认识有深有浅,水泥行业就是在这一过程中,不断完善自我,不断发展,不断提升。

走完2017,还有2018,永远在路上。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。