会员登录

会员登录

水泥周点评(170813):2017'8月初价格止跌

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

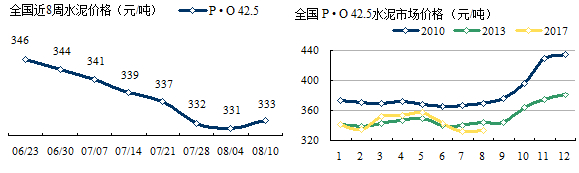

全国

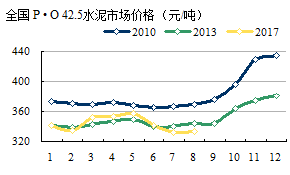

8月10日,全国水泥价格报收333元/吨,从价格走势上看,2017年上半年价格走势高于2013年同期,5月见顶后都呈回落态势,7月份下调幅度较大,下调12元/吨之多。进入8月份,价格初步企稳。2013年8月价格开始反弹回调,8月较7月回调4元/吨。今年8月已经来临,涨跌行情互有,推涨行情大于下跌,价格开始企稳。

华北地区河北、山西、内蒙,东北辽宁,华东江苏、浙江、江西、山东,华中河南,华南广东,西南重庆、四川都有停窑计划。今年一些地区的环保督查加强及在四季度有重要会议召开。对供给端产能发挥会较去年进一步加大。在2010、2011年由于对供给端的控制行业效益发生了根本性的扭转,2016、2017再度印证了对供给端的控制,使市场供需关系向好,行业效益恢复。

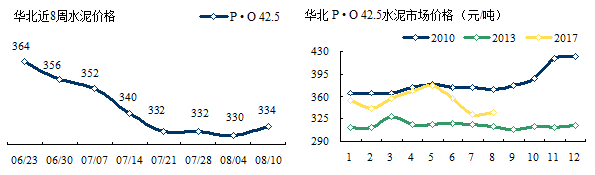

华北地区

华北今年水泥需求较去年大幅回落,但价格从年初353元/吨一直拉涨到5月378元/吨,金隅冀东在市场发挥主导作用。在没有需求进一步支撑情况下,价格快速回调30元/吨,符合市场规律。进入8月份,冀南地区普遍开始回调,推涨价格。金隅冀东表示,市场转旺,要保证在旺季继续创造好的业绩。

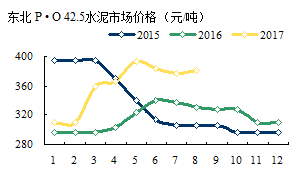

东北地区

东北地区在3月、5月两度调价,使价格重返全国之首地位。价格走势一直比较稳定,波动不大。辽宁市场的稳定就是东北全局的稳定。辽宁地区7~10月的4个月中每月停窑10~15天,为东北全局做出贡献。

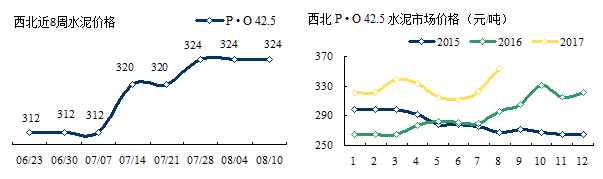

西北地区

西北上半年价格走势波动,陕西在7月发力,使价格重拾回升通道。陕西关中、陕南地区价格保持平稳;陕北存在市场压力,主要是受内蒙电石渣低价水泥影响。甘肃夏季错峰已陆续启动,但执行力度弱于其他地区,兰州市场竞争较为激烈。

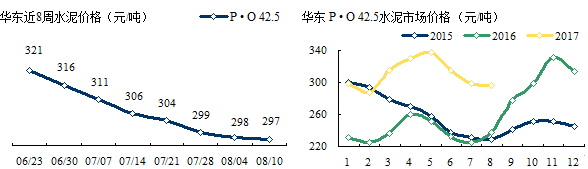

华东地区

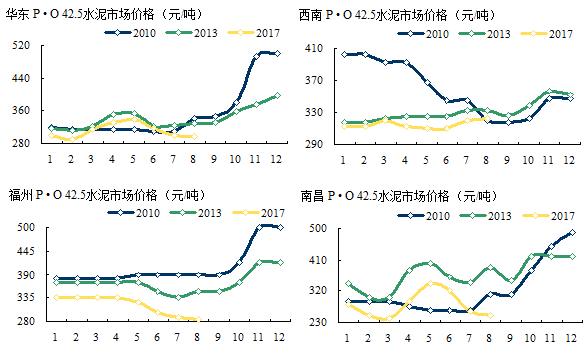

华东地区在3~5月份价格连续拉升后,6、7月份连续出现下滑。7月底价格下滑幅度收窄。8月10号价格基本企稳。江苏、浙江、江西、山东都有停窑计划,山东枣庄、泰安地区价格已有小幅回调;环太湖地区前期受天气影响,随下游需求好转,8月中旬有价格上调愿望。安徽皖南和和环巢湖区域熟料库存在低位4成上下,加之下游粉磨站看好下半年市场,仓储积极性加大,8月中有熟料价格推涨可能。福建天气稍有好转,但部分企业为占有市场,提振销量,市场竞争激烈。销往沿海高标号散装水泥和龙岩销往泉州水泥都在降价销售。南昌、上饶价格已经触底,市场主导企业多倾向稳价,随天气好转、需求向好,伺机而动。

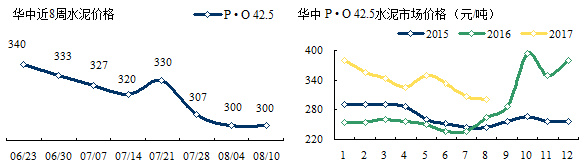

华中地区

华中年初价格位于历史高位,一路下行。5月拉涨后继续下行。8月价格定位在300元/吨,高于2015、2016年同期水平。郑州上周价格上调未果,新乡价格平稳,平顶山、南阳维持上轮涨价价位;本周湖北、湖南价格没有变化,娄邵地区价格已落至今年低位;湖南三季度没有安排错峰生产,水泥价格缺乏消息支撑面。

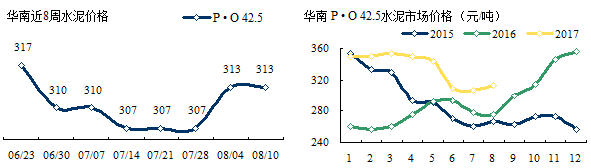

华南地区

华南今年价格1~5月走势平平,不温不火。6月价格跳水,7、8月价格企稳。面对广西沿江水泥进入和8月初部分企业下调价格,广东意向稳定当前水泥、熟料报价,在8月底或9月初视行情推涨。广西需求偏弱,出货量只有正常情况下7、8成。

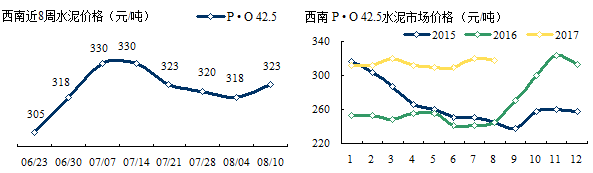

西南地区

重庆、四川都有停窑计划。近期,销往成都方向袋装和散装P • O 42.5水泥分别上调50、30元/吨;绵阳一些企业回调20元/吨;广元、巴中主导企业分别上调袋装水泥、熟料30元/吨、15元/吨,拉开了下半年价格上调序幕。

重庆熟料生产线陆续开始停窑,当前社会库存不高,主城、江津等地企业有意推涨价格。预计贵州8月底9月初市场将进入上行通道,近期贵阳、安顺市场主导企业价格维稳意图明显。云南昆明及周边天气雨水较多,雨量较前期有所减少,价格报价总体企稳。

点评

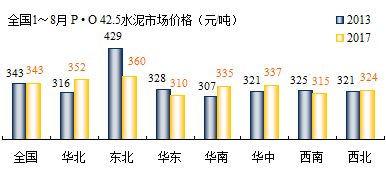

2017年,1~8月平均价格343元/吨,持平2013年。2013年8~12月水泥平均价格361元/吨,2010年为401元/吨。

2017年6、7两月价格走低,8月价格开始止跌,目前8月价格333元/吨,低于2013年同期344元/吨,8月月底价格的反弹力度对全年非常重要。

今年1~8月价格,华北、华中、华南、西北地区高于2013年同期,东北、华东、西南低于去年同期。

2013年,是今年价格的参照目标,2013年全年平均价格350元/吨,全年利润766亿元,价格走势与2017年十分接近。

2013年,是今年价格的参照目标,2013年全年平均价格350元/吨,全年利润766亿元,价格走势与2017年十分接近。

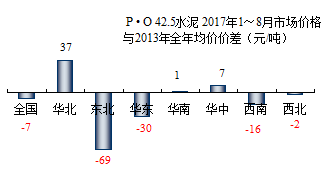

要达到2013年水平,2017年应该没有什么太大悬念。进一步分析各地区的价格。华北、华南、华中当前价格已超过或持平2013年全年均价。东北、华东、西南、西北都有一定差距。

华东1~8月的均价水平和2013年还有一定差距,华东的产量权重大,对全国的利润影响大,其次是西南,产量占到全国的18%。华东和西南在8~12月的价格走势对全面的效益影响很大。从华东、西南两地价格走势看出:2017年以来的价格走势弱于2013年,今年长三角的走势基本持平2013年,福建、江西价格走势大大走弱2013年。

价格是市场综合反映,和需求、供需、集中度指标密切相关。随着这几年市场变化,几个指标也在发生相应变化。2017年市场需求持平2016年,但由于市场整合力度加大,大集团对市场掌控能力得到加强,使市场供需关系得以修复,这是确保市场价格、产业利润得到保证的重要因素。

从今年1~8月价格表现看,华北地区价格同比2013年表现最为突出,而该地区今年市场需求仅是2013年的73%。由此看出量价间的关系,由于市场集中度的提升和对市场的把控能力加强,量价关系发生了变化。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。