会员登录

会员登录

水泥周点评(170225):近期水泥股反复活跃

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

要闻点评:

事件:

近期水泥股反复活跃,截止23日,水泥板块指数涨幅达4.59%,相关个股再度掀起涨停潮。万年青、尖峰集团、福建水泥、华新水泥和祁连山等个股纷纷涨停。

点评:

即将进入三月份,水泥下游需求将陆续恢复,水泥价格反弹窗口临近。水泥股的启动是从供给逻辑到需求逻辑再到涨价逻辑的演绎。

1、历年年初均为水泥行业的传统淡季,水泥价格亦会出现大幅回落。而今年以来,全国水泥价格整体保持稳定,下降幅度不大并维持较高位置。在严格的错峰限产的影响下,库存持续下降,在即将来临的旺季中价格上涨动力很强。

2、2016年,在供给侧结构性改革推动下,行业已经采取了包括空前的环保压力、国家层面出手加大力度淘汰落后产能、错峰生产、开展行业自律、加强区域协调、市场整合等一系列措施,使多数区域市场供求关系得到阶段性的改善。

3、2017年,在供给侧结构性改革等战略的带动以及基建投资加大的背景下,水泥行业基本面仍值得持续看好。数据显示,今年以来我国已有23个省份公布了2017年固定资产投资目标,累计投资超过40万亿元,其中,投资规模增长的省份不在少数,比如新疆今年固定资产投资目标增速为50%,而西藏、贵州、云南、福建、广东、辽宁目标增速也在10%以上。

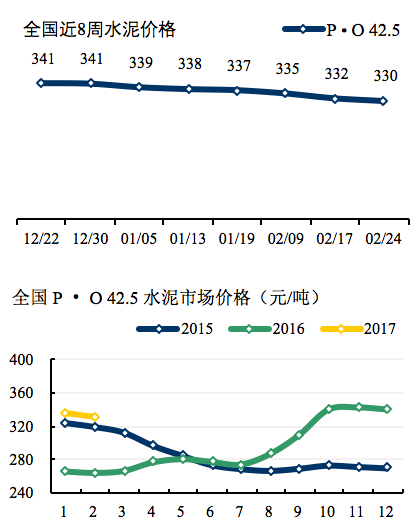

价格走势:

本周受不良天气影响,华北和华东等地局部出现水泥价格下跌。水泥价格下行仍属于局部调整,在3月初水泥需求趋于正常的预期下,水泥企业仍有较强意愿推动价格上涨。随着水泥需求将逐渐趋于正常,南方水泥企业有一定的涨价动力。

华北:受降雪天气影响需求不振. 京津地区在两会前夕环保压力较大,多数搅拌站和粉磨站开工都受到限制。市场有价无量。

西北:降雪对出货影响显著,需求仍多限于民用 ,本周西北各省份均受到大范围降雪降温天气影响,水泥销量出现较明显下降。由于搅拌站目前都未开工,各地出货仍以袋装水泥为主。

东北:市场尚未启动,气温仍然较低,未见工地恢复施工。

华中:郑州涨价或受挫,两湖受降雨影响较大,河南郑州水泥生产普遍恢复,但需求一直尚未完全恢复,水泥价格此前持续走软。河南也受到北方降雪天气影响,水泥需求较上周有短暂下降。

华东:苏北的淮安、扬州、泰州、盐城等地主导企业 22 日起小幅试探推涨低标号袋装水泥价格,苏南主导企业库存均处于低位。浙江熟料线本周陆续开窑复产,整体库位偏低,但需求恢复较为缓慢,部分厂家日销量不高。江西受降温降雨影响,下游需求恢复放缓,企业出货欠佳。

华南:两广局部袋装价格小幅回涨,广东熟料如期推涨,广西主导企业台泥、华润、海螺本周对玉林、梧州、贵港的桂平及平南一带小幅回涨低标号袋装水泥报价 10 元 /吨,此次涨价主要是将春节期间下调的价格进行一轮恢复。广东珠三角及粤北地区主导企业 2 月 17 日起熟料价格推涨 10 元/吨, 目前省内部分熟料线停窑检修,社会库存压力不大,预计 3 月初珠三角需求将恢复到旺季水平。

西南:重庆需求恢复较为缓慢;云南受重点工程带动,需求恢复较快。贵州省内水泥市场本周总体企稳,但本周降雨影响下,各厂出货量有所萎缩。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。