会员登录

会员登录

水泥主要经济指标系列之五 —— 京津冀地区

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

京津冀:北京、天津、河北。

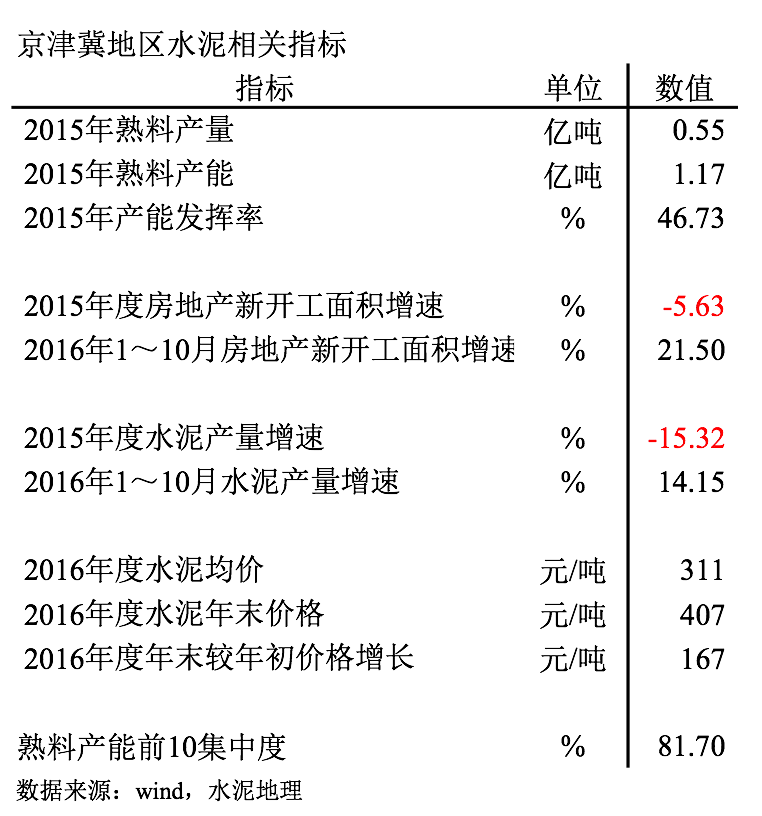

2015年熟料产量占华北55.2%,熟料产能占华北44.6%。熟料产能1.17亿吨,当年熟料产量0.55亿吨,超出0.62亿吨。

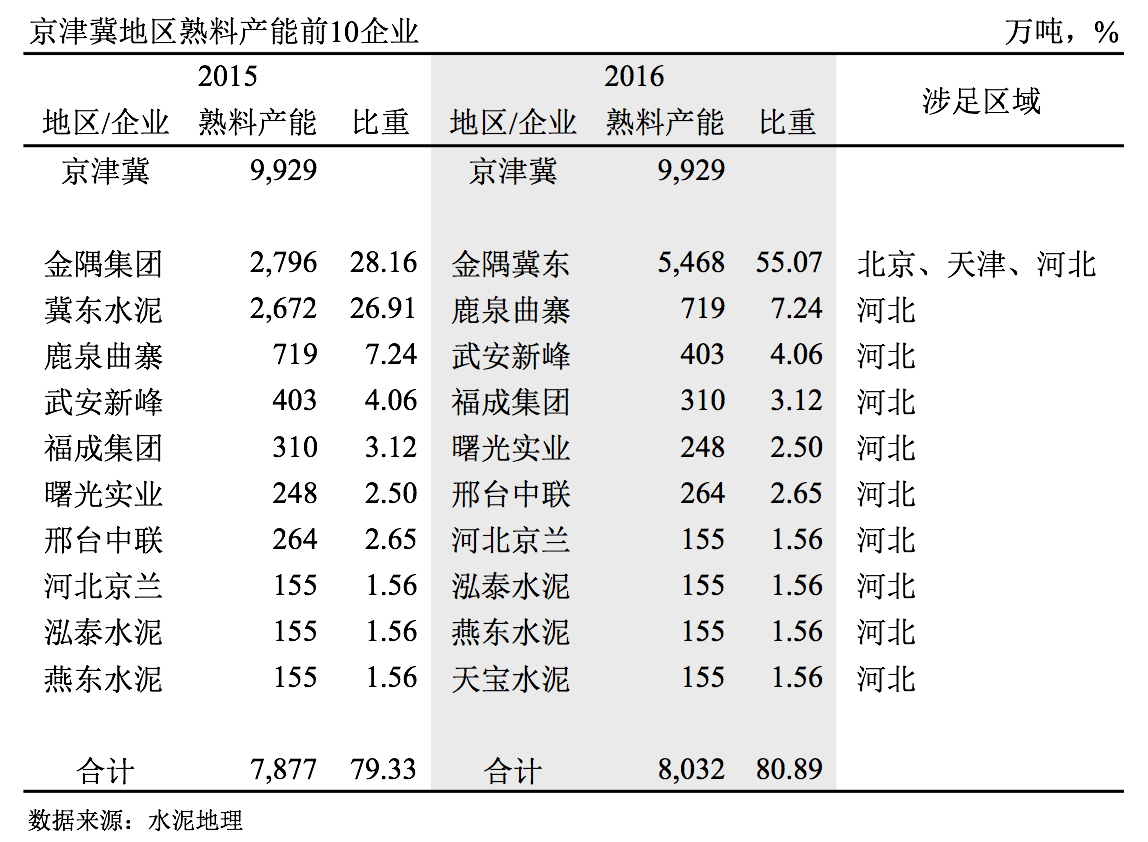

金隅冀东、曲寨、武安新峰产能前3,占京津冀熟料66.9%。

产能发挥率:2015年46.7%,高于临近山西、内蒙、辽宁;

房地产新开工面积:截止2016年10月,大幅反弹,21.5%,是今年水泥需求面改观重要因素;

水泥产量:大起大落,由负转正,高调反弹,14.15%;

水泥价格:受金隅、冀东重组利好,价格大幅增长,年末价格攀升至407元/吨,年末较年初增长167元/吨;

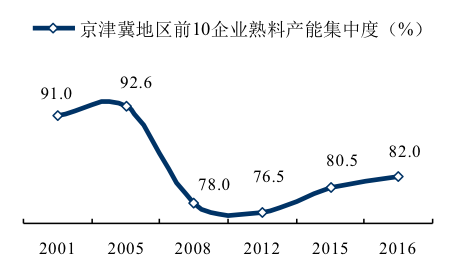

集中度:前10熟料产能集中度 81.70%,金隅冀东一家独大,占54.8%。

一、熟料产能发挥率

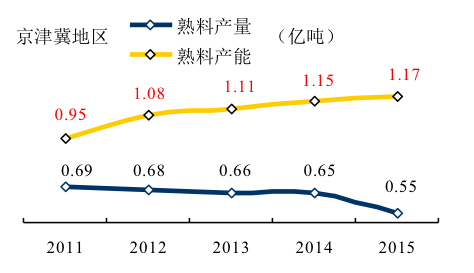

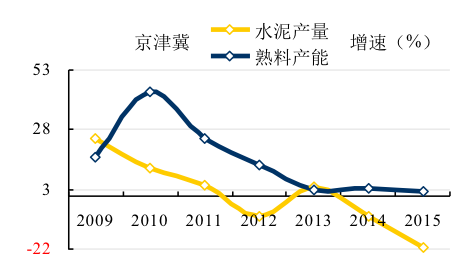

京津冀地区2015年熟料产能发挥率46.7%,较2011年大幅下滑26个百分点之多。

熟料产量、产能呈喇叭口走势,2011~2015年,熟料产量下降1,400万吨;熟料产能增长2,200万吨。

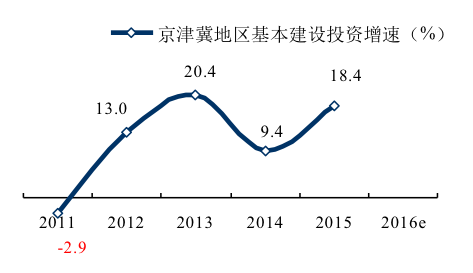

二、房地产&基本建设

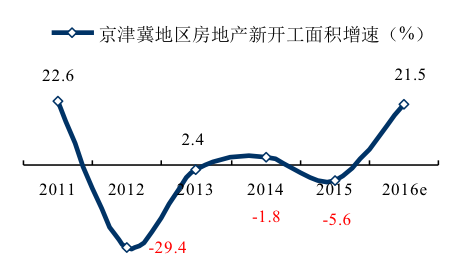

2012年,京津冀地区房地产新开工面积深度跳水,连续3年低位徘徊,拖累水泥需求。截止2016年10月,房地产新开工面积大幅反弹,同比增长21.5%。

基本建设投资是国家调整经济发展重要手段,2012年后,国家调整经济发展模式,基本建设一直处在高位,平抑房地产的波动。2015年京津冀基本建设投资增速18.4%,周边辽宁、内蒙为负增长。2016年国家统计局仅发布全国数据。

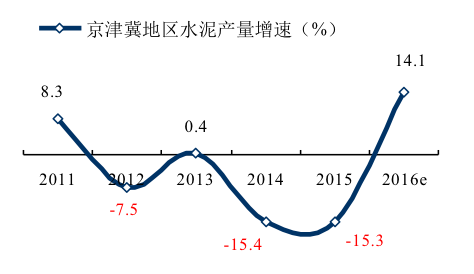

三、水泥产量

2012年以来,京津冀地区水泥产量平均负增长9.5%,列全国之首。2014、2015连续两年两位数负增长。

2016年水泥需求强劲反弹,主要来自河北贡献,截止2016年10月,同比增长14.1%。

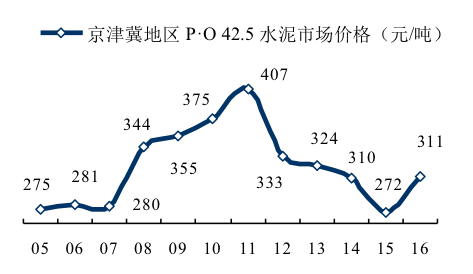

四、水泥价格

2016年全国水泥价格回升,华北地区起到引领作用,京津冀更是功不可没,由年初240元/吨拉升至年末407元/吨。一是,金隅、冀东重组,市场整合效应;二是,市场止跌回暖;三是,煤炭价格上涨;四是,周边地区价格推涨,保证价格走稳。

2016年水泥价格掉头向上,扭转了2011年以来的下行走势。

五、集中度

京津冀地区经历几次较大规模整合:

2007年,金隅重组太行;

2009年,金隅重组石家庄鼎鑫,天津振兴;

冀东重组邢台奎山;

2010年,金隅重组石家庄赞皇、邯郸宙石;

2012年,中联重组邢台临石;

2013年,中联重组邢台鑫普;

2014年,金隅重组邢台咏宁;

2016年,央企两材重组(中建材、中材),金隅重组冀东。

2012年,京津冀集中度大幅下降。其原因:国务院38号文在华北地区未能有效贯彻,却反其道而行,大量新增产能拔地而起,冀东、金隅却未新建产能,因此集中度下滑,后期市场下行,企业市场主导力量削弱。

2016年,金隅、冀东重组,两家企业从昔日竞争对手成为一家人,这也是市场规律之举,世界巨无霸拉法基、豪瑞也是这么走过来的。市场上升期,是把企业规模做大,市场下行期,是把市场份额做大。两家重组适应了市场演变潮流。

六、企业变迁

2001年以来中国水泥工业发生巨大变化,新型干法水泥兴起,落后产能淘汰。生产线从1000 t/d 到2500 t/d,再到5000 t/d乃至万吨线。企业规模标准也在变化,从百万吨到千万吨,再到上亿吨,中国建材、海螺2016年熟料产能已达到3.84、2.05亿吨,成为世界级规模企业。而这一过程是由众多企业完成的,此间企业有进有出,规模不断壮大。

京津冀第一条新型干法生产线是有冀东水泥从日本引进新型干法生产线,规模4000 t/d,1983年11月在河北唐山投产,时隔13年,冀东建设第2条5000 t/d 线,成为国家水泥的引领企业;老牌企业北京琉璃河水泥厂、北京水泥厂先后在1993、1994年先后投产2条2000 t/d生产线;天津振兴在1998年投产2000 t/d 生产线;1997年日本浅野在秦皇岛投产4000 t/d 线。京津冀地区发展新型干法水泥领先于国内其他地区,水平较高,上述生产线至今仍在运行中。

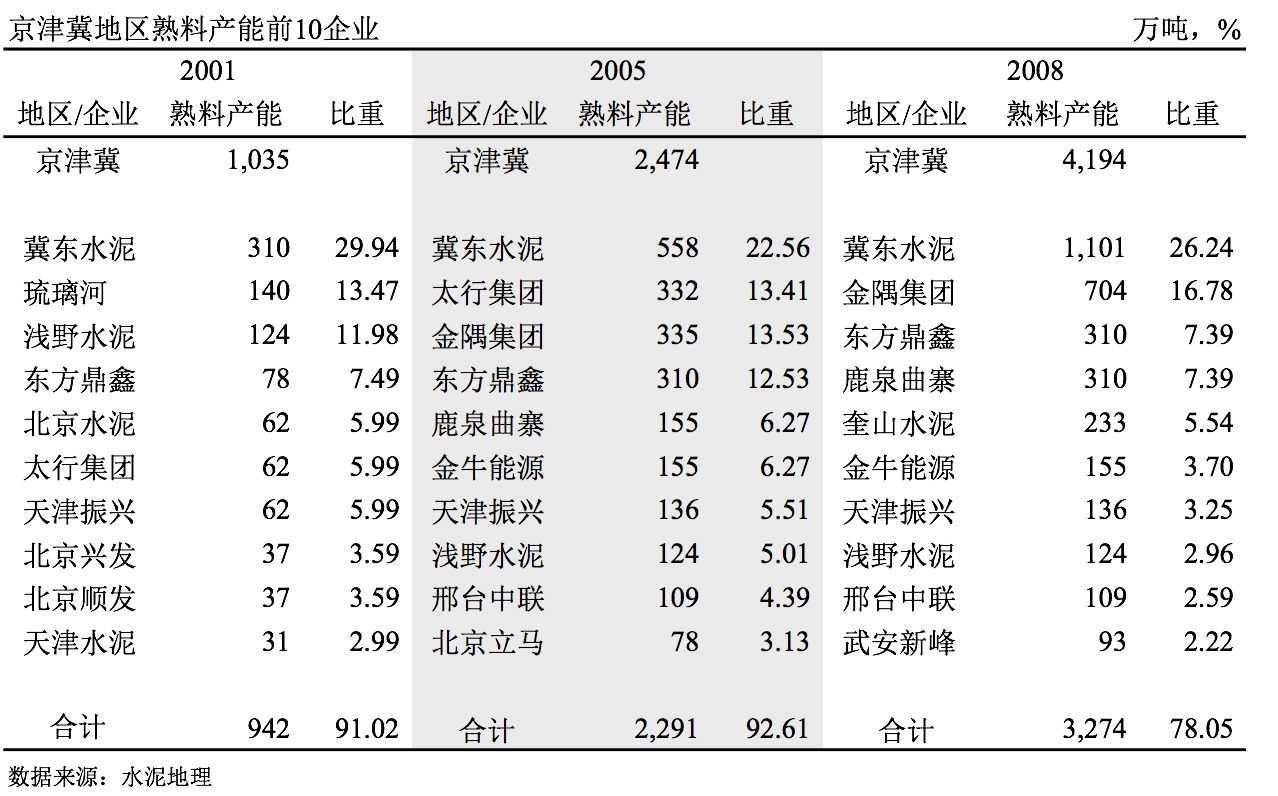

2001年,京津冀13家新型干法熟料企业,熟料产能1,035万吨。当年水泥产量6,000万吨,新型干法水泥远远不能满足市场需要。生产线大都是2500 t/d 以下规模生产线。

2005年,熟料产能翻翻,2,474万吨。当年水泥产量9,400万吨,新型干法水泥仍远远不能满足市场需要。企业规模大幅提升,产能100万吨以上企业达到9家,大部分是单点企业,。金隅将北京3家企业纳入旗下,开启市场整合第一步。

2008年,熟料产能再上一个台阶,4,194万吨。当年水泥产量超过1亿吨,新型干法水泥完成50%市场需要。冀东规模超过1,000万吨,较2001年翻了3倍,金隅重组河北太行,产能规模迅速提升,产能翻了5倍。鼎鑫、曲寨产能规模已赶上2001年的冀东。

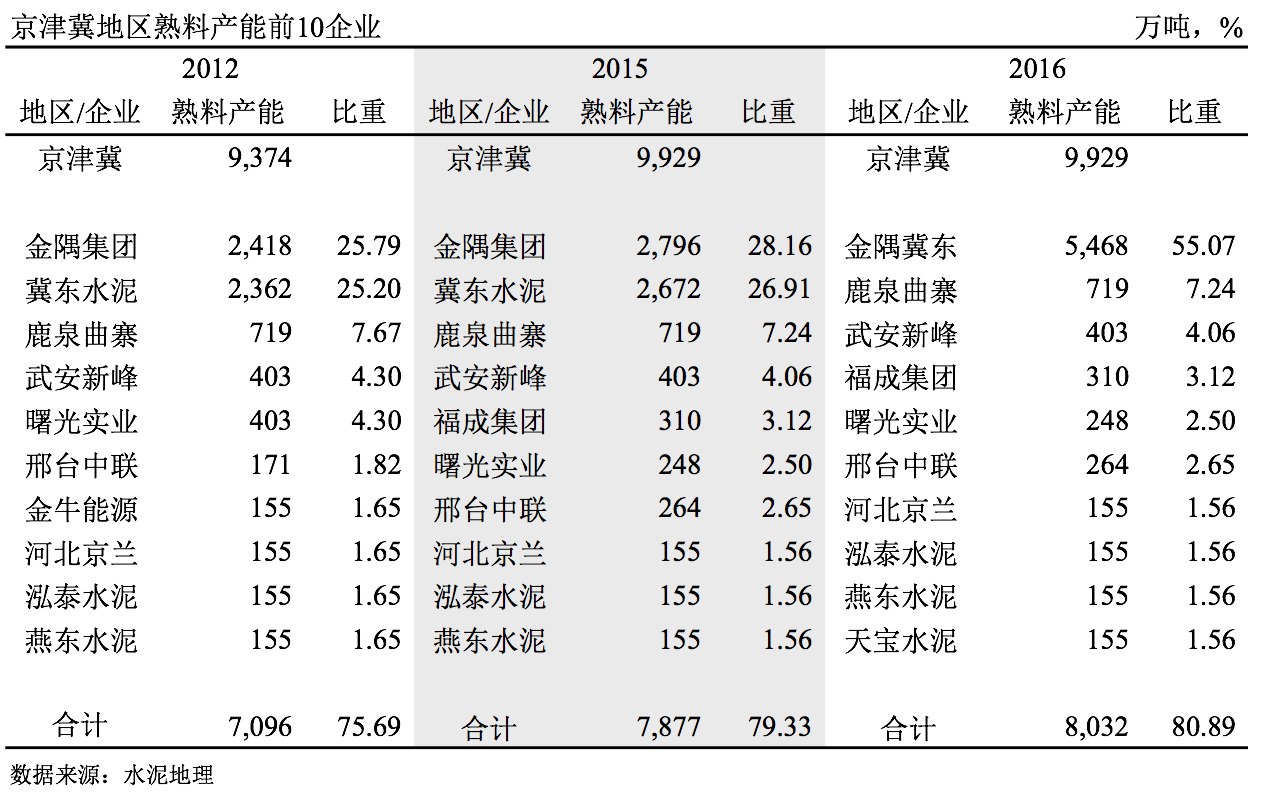

2012年,熟料产能9,374万吨,水泥产量1.49亿吨,新型干法水泥已能完全满足市场需要。期间金隅大规模收购,将石家庄鼎鑫、天津振兴等多家企业纳入旗下,产能规模首超冀东,两家都在2,000万吨以上,形成两家独大局面,产能占比超过51%。

2012年在市场需求持续高增长背景下,出现大幅回调,水泥负增长8,市场生变。

2015年,市场需求持续下行,当年水泥产量1.04亿吨,较2012年缩水近1/3,尽管生产线停运近20条线,压缩熟料产能800万吨,但新增产能不断。产能发挥率由2012年62.7%,下降到2015年46.7%,16个百分点落差。需求减、供给增,市场供需恶化,产业受到挑战。

2016年,面对产能过剩,以往规模扩张的市场整合机会不再,金隅、冀东两大企业审时度势,进行重组,共同应对市场。回首再看2001年前10企业,10家中有8家进入金隅冀东,走向同归。

6张表是产业发展、企业变迁的过程。据不完全统计,这几年由于市场竞争,20多条生产线由于成本高出局,合计产能超过1,000万吨。4000 t/d 以上规模生产线,产能近2,800万吨,,已超过2015年熟料需求。

金隅的前身是琉璃河、北水、燕山3家企业,2005年组建;2007年重组上市公司太行,产能跃居第二,由此形成冀东、金隅两家独大局面;2009年拿下鼎鑫,产能规模直追冀东,2012年反超;两家产能占到市场50%;2016年,两家握手言和走到一起,完成产业使命。

2016年开启京津冀市场新篇章,2012年是市场水泥用量顶峰,但供给还在不断增长。2016年没有新增产能,是否就此刹车。如若2018、2020年表中熟料产能出现递减,这将是我们愿意看到的,说明水泥供给侧改革取得了实质性进步。

注:2016年熟料产能未包含停运产能。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。