会员登录

会员登录

北方水泥错峰生产,强势市场新格局

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

日前,国家工信部和环保部联合就江北(下面简称北方地区)水泥生产企业2016~2020年间水泥错峰生产下发通知,江北的15个省市区必须错峰生产。

这次错峰生产包括北京、天津、河北、山西、内蒙古、辽宁、吉林、黑龙江、山东、河南、陕西、甘肃、青海、宁夏、新疆等15个省(自治区、直辖市)所有水泥生产线,包括利用电石渣生产水泥的生产线都应进行错峰生产。

工信部和环保部联合下发的通知中说,此举是为了:“化解水泥行业产能严重过剩矛盾,合理缩短水泥熟料装置运转时间,有效压减过剩熟料产能,同时避免水泥熟料生产排放与取暖锅炉排放叠加,减轻采暖期大气污染。”

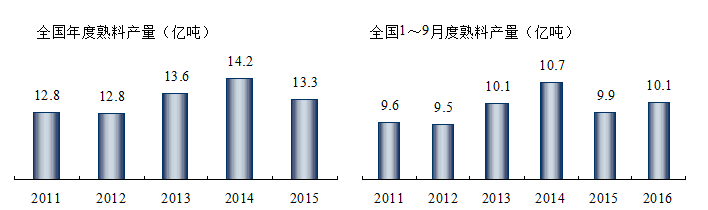

一、全国熟料生产基本情况

2011年以来,全国熟料基本在高位运行,2014年达到顶峰,14.2亿吨;2015年下滑至13.3亿吨,跌去9,000万吨。2016年1~9月全国熟料产量10.1亿吨,仅低于2014年同期,持平2013年,较2015年增加2,000万吨。

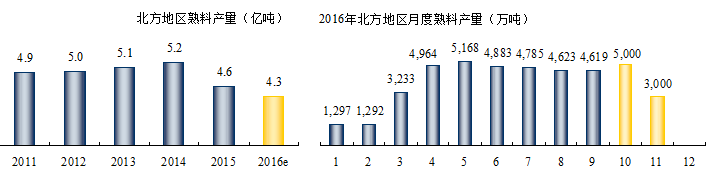

二、北方(江北)熟料生产基本情况

北方地区近年熟料产量基本在5亿吨上下,2014年最高,2015年快速下滑,下降13%,降低到4.6亿吨。2016年1~9月熟料产量3.5亿吨,略超2015年同期3.4亿吨,若今年11月如期举行错峰生产,预计熟料产量4.3亿吨。

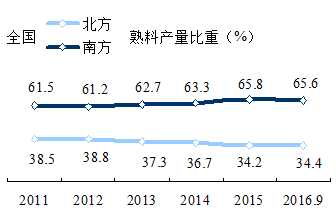

从南、北方熟料产量占全国比重看,北方明显走弱,5年间南方上升4个百分点,北方正相反。市场上南强北弱局面向喇叭口一样在逐步张开。

三、北方错峰生产

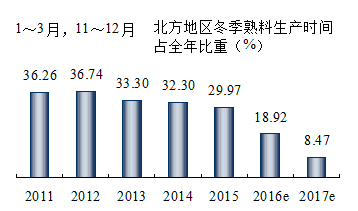

水泥生产季节特征明显,北方地区年末(11~12月)、年初(1~3月)是市场淡季。这几年由于产能过剩,生产方式已有很大改变,各区域根据市场供需关系,由过去冬储到减量生产,直至这次国家政府出面,加大力度,统一安排停窑错峰生产。

北方地区错峰生产,所在地区执行力度不同,但趋势是明显的,2014年后效果更为明显:2015年前错峰生产期间的产量基本都占到全年的30%以上,2016年占18.92%,2017年预计占到8.47%,是一个直线下滑的态势,可见错峰生产的力度非常大。

四、北方错峰生产测算

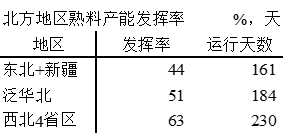

以2015年的熟料产能和产量进行测算:东北+新疆地区由于冬季时间长和产能过剩严重,产能发挥率44%,相对西北4省区情况好一些,产能发挥率63%。

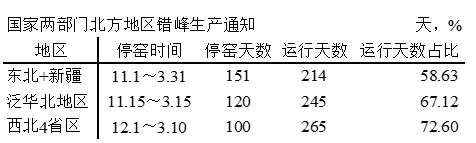

国家工信部和环保部水泥错峰生产通知,划分地区、按日期进行错峰生产,东北+新疆地区停产时间最长,151天,泛华北地区120天,西北4省区100天。

通知明确对北方区域的划分和冬季错峰生产时间给出了定量。从两组数据看,还是有一定差距,目前市场供需情况,即使在旺季,若开足马力,也会过剩。北方地区即使在旺季也需适时停窑,才能使市场供需达到阶段性平衡。

五、几点考虑

国家工信部和环保部联合就江北水泥生产企业2016~2020年间水泥错峰生产下发通知,北方地区15个省市区必须错峰生产。为2017年北方市场改善水泥供需关系了奠定一个基础,阶段性化解了产能严重过剩矛盾,同时,减轻采暖期大气污染。

政府此次在一个关键点出手,这和以往分区域,以自律为主的错峰生产有很大差异。借两部门错峰生产通知东风,积极将停窑落到位,同时加大市场这只手的运作,以组合拳方式持续推进,有效化解水泥产能严重过剩矛盾。本文提出几点考虑:

1. 区域差别:每个分区中的省份熟料产能发挥率相差很大,低的30%多,高的70%以上。在全年的过程中,必然会出现区域间的供需偏差。错峰生产天数控制上应有区域市场运作的弹性。从目前市场走向看,下行趋势是确定的,在错峰生产以外的运行期间内也会出现产能过剩,旺季(北方市场已没有旺季)也要限产。

2. 关注需求:产能过剩,既有供给增长过快原因,也有需求下滑原因,在两者合力作用下,北方市场供需更为恶化。前期新增产能增长过快,在市场上行出现产能过剩。进入下行期,需求过快下滑使北方市场苦不堪言。之所以市场这两年出现"南强北弱"局面,主要是北方市场需求下滑过快,南方市场还在高位,略有增长。因此,对北方的需求走向关注非常重要,不同地区要根据需求变化对错峰生产时间进行相应调整。

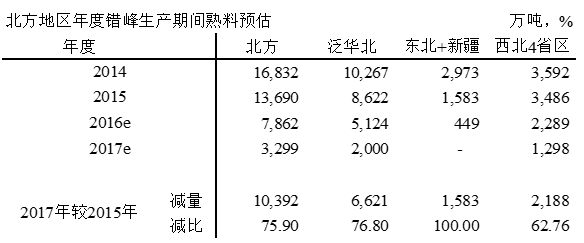

3. 错峰生产作用:错峰生产11月1日开启,3月底结束,历时5个月。各区域在执行时间上有差异,但错峰生产所起到的效果是非常明显的:北方地区2016年预计熟料产量7,862万吨,较2015年减量5,800万吨;2017年预计熟料产量3,299万吨,较2015年减量10,392万吨,同比减少75.90%。应该说北方错峰生产若能完全兑现,2017年第1、2季度供需基本保持平衡,并为第3季度打下基础。

第4季度11月又将开始新一轮停窑,关键在于把握6~10月时间段的产能控制,尤其是3季度的控制。尽管北方地区在冬季错峰生产,但产能依然存在产能过剩。期间,企业间如何遵守诚信,在冬季错峰生产的基础上,依靠行业自律贯穿全年。

4. 去产能:应对产能过剩,目前的手段,主要依靠限产能,但去产能这表现不够。如何有效地去产能,是企业最为关注的问题。政府如何在安全、环保、质量、税收上加大执法力度,在政府主导下,建设过剩产能有效退出的通道应尽早提上日程。

5. 产业与地方:北方地区供需情况分化也很严重,山西、内蒙、新疆熟料产能发挥率只有30%多,辽宁、河北40%出头,这些区域紧靠限产很难解决产能过剩问题,在如此低的产能发挥率背景下,没有过剩产能的退出,难以有效地解决问题。因此,水泥产业和地方经济的共同发展,也是去产能过程中共同面临的问题。

6. 集中度和收购:在解决产能过剩问题上,大家都看到提高集中度是一把钥匙。需要搞清楚的是:集中度产生的背景,市场上升期集中度的提高,产业是以海螺和中国建材为代表。在市场上升期,两家企业通过高于产业的发展速进行规模扩张(新建和收购),从而提升了产业集中度(前12家都是如此)。期间,中国建材的收购策略是:收"市场"而不是受"资产"。市场下行期,需求总量在下降,收购就意味着要收"市场下行期"的资产,同样都是"收购",提高集中度的背景不一样了。所以在市场下行期的收购和提高集中度,是应对市场需求缩水,产能过剩突出,产业效益下滑,企业、产业、政府都有责任。

南方地区在产能过剩背景下,在适时停产的时间、时机把控上和市场供需弹性的调控上,都做的不错,区域的主导企业的操控能力较强,值得借鉴,相互学习。

冀东新任董事长姜德义指出:企业是市场主体,要得到政府支持,按市场规律运作是可以持续的。应该说,如何借政府两部门通知东风,在北方市场上破解产能过剩有了一个新的开局。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。