会员登录

会员登录

水泥周点评(160312):价格区域分化,华东、东北拉涨

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

要闻点评:

事件:

依据《国务院关于化解产能严重过剩矛盾的指导意见》(国发〔2013〕41号),经机构评估和网上公示,近期国家发改委、工信部发布了予以认定的省级政府清理整顿后报备的、符合要求的水泥建成项目,以及山西省六省的在建水泥项目。

点评:

2009年38号文规定当年9月30号未开工的生产线就停止建设,如若当时政策能够执行到位,至2011年基本建设完毕,目前的产能过剩就不会如此严重。但是当时大家仍对市场前景抱有很大希望,38号文并未挡住建设热情,2012年至今仍有400条左右生产线建设,导致了当前的产能过剩。面对已蜂拥而出的生产线,管理失控,政府发布了对已建、在建项目的追加认可,“先上车后补票”。目前产能过剩,仍有企业采用产能置换概念建设生产线,在市场下行中,原置换的产能大都已被市场挤压出局,所谓置换,其实也是一种产能新增。

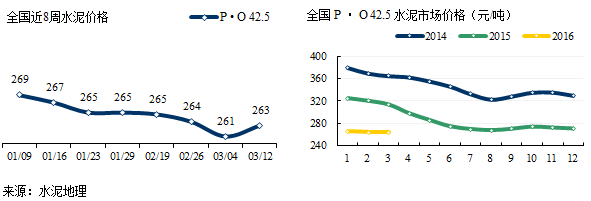

价格走势:

华东地区继上周的熟料拉涨,本周水泥价格开始有所反应,上海、浙江杭州、江苏南京、苏锡常水泥价格上调20元/吨。主要是基建项目开始启动,混凝土搅拌站也开始恢复,出货量增加,且由于停窑时间超预期,金峰线出现故障,其它部分线启动也有所延缓,导致库存下降。

而一直与华东相提并论的华南,价格却出现另一方向走势。广东粤北、珠三角区域 2 月底 3 月初水泥价格下滑 10-15 元/吨,近期雨水天气较多,3 月 9 日广西玉林散装报价再次下调 15-20 元/吨,钦北防、玉湛茂市场继续震荡下行。广州个别旋窑企业由于库存压力过大,近期开始销售熟料,而该企业自 2009 年起熟料均基本自用。

东北地区,辽中上周五达成夏季停窑安排,从 5 月份开始,平均两月停窑 15 天,到 10 月底累计停窑 45 天。加上冬季错峰生产,2016 年全年累计停窑时间将达到半年左右,并限制熟料销售。辽宁其他区域也将在近期达成类似安排,各水泥企业将缴纳保证金以确保执行协议。据悉如此限产后水泥价格每吨上调价格约上调90元。但如此大幅度上调价格,下游能否接受,还需跟踪在消化完前期订单后的具体情况。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。