会员登录

会员登录

水泥周点评(151226):2015年价格总评,“供给侧改革”下的产能过剩化解

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

要闻点评:

事件:

水泥地理发布2015年新型干法水泥产能摸底情况:2015年当年投产新型干法熟料生产线34条,熟料产能4620万吨;目前运转的新型生产线有1631条线,累计熟料产能17.6亿吨,平均规模3480 t/d。

全国工业和信息化工作会议12月24日召开,会议上指出,2015年预计全年淘汰水泥3800万吨。明年将抓紧制定实施推动产业重组、处置“僵尸企业”总体方案,协调出台扶持措施,引导“僵尸企业”平稳退出,积极推进破局性、战略性兼并重组。多措并举化解产能过剩,开展钢铁、水泥、平板玻璃等行业化解过剩产能试点。

点评:

市场是调整产能的首要力量,2015年的市场下行,让产能建设在自2009年底的38号文之后,首度出现实质放缓。

12月中央经济会议提出了“供给侧改革”,是对当前经济的诊脉之后之后确定的“病因”,但如何“下药”是一项综合的、复杂的工作。在解决过剩问题的部署中,中央经济工作会议把“兼并重组”列为一个主要渠道,并提出“资本市场要配合企业兼并重组”,要尽可能多兼并重组,少破产清算。这是对“市场出清”后的失业等社会问题所做的考虑,但不破产,又要实现产能真正出局,需要协调。

价格走势:

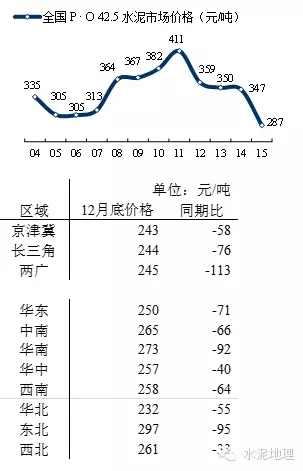

2015年的水泥价格已基本走完,全年P.O42.5的均价为287元/吨,较2014年均价下降了60元/吨,下降幅度达17%。

2015年的水泥价格已基本走完,全年P.O42.5的均价为287元/吨,较2014年均价下降了60元/吨,下降幅度达17%。

2015年12月底全国价格已到271元/吨,较年初下降幅度为60元/吨。东北、华南是下降幅度最大的区域,跌幅均达到了90元/吨以上。这两个区域是2014年表现最好的区域,东北在2015年遭受了需求的大幅下滑,而华南地区在2013、2014年的连续高位后,一方面面临着新增产能冲击,一方面面临北下寻找新市场的产能流入。

西南是2015年需求表现相对稳定的区域,但受新投放产能冲击,在上半年价格仍然相对稳定,但下半年价格开始一路下行。

长三角平均价格已近低位,主市场浙江价格仍然较高,但沿长江区域价格水平较低。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。