会员登录

会员登录

水泥周点评(151107):“冷冬”已确实来临,市场动力不强

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

要闻点评:

事件:

2015年的水泥市场遭遇寒流,前三季度,全国累计水泥产量17.23亿吨,同比下降4.7%;累计实现利润总额约184亿元,较去年同期减少349亿元,同比下滑约65%。

目前行业已发布业绩报告的上市公司,共有20家企业,从归属上市公司净利润看,其中14家前三季度盈利或略有盈利,但有3家在3季度也已转入亏损;另有6家水泥上市公司亏损,主要集中在北方市场。

点评:

今年下半年,有关基建加快审批和推进建设的信息频繁,包括近期国家发展改革委召开系统投资工作会议,对近期促投资稳增长进行再部署、再动员,明确提出第四季度要把促投资稳增长放在各项工作的首要位置,切实打好投资政策“组合拳”。但这也从侧面反映出基建速度远不如预期。而房地产方面,尽管销售已有所恢复,但受房地产商去“库存”的策略影响,新开工和土地购置面积仍一路下滑,因此即使销售态势能够继续延续,明年的房地产建设情况也不容乐观。因此已基本可判断2016年市场的压力并不会小于今年。

而值得乐观的是,与往年不同的是,市场下行的态势基本确立,在对市场共识的前提下,产业的并购重组、大企业合作等各种方式的推进将形成一个更有利的环境,阵痛或许只是“涅槃”的前音,只是这个阵痛期会有多长,在这当中又会有哪些企业会出局?

价格走势:

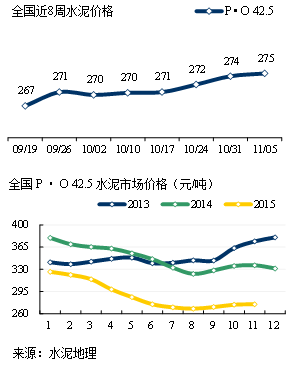

西南地区水泥价格仍有尝试上涨,11 月3 日成都及周边地区再次尝试上推20-30 元/吨,10 月中旬的推涨由于执行效果很差而宣告失败,这相当于本次推涨0-10 元/吨,其他地区暂时维稳。但后续市场压力仍然较大,是否能够稳住并提升仍是待定。在南方“金九银十”的传统旺季,今年价格调涨的幅度远不如往年,水泥需求的“平台期”已真实地来临了。

而北部地区已进入淡季,陕西关中地区水泥价格继续弱势运行,水泥价格下调10-20元/吨,后续动力也已不足。

但目前这种“星星之火”还未形成大面积的联动。在水泥地理的采访和调研中,对明年上半年普遍较为谨慎,主要是房地产、基建都未见明显启动。因此明年的水泥市场将更加严峻,也是加快企业分化、推动产业在阵痛中加速升级的契机。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。