会员登录

会员登录

水泥周点评(151024): 房地产“去库存”周期拉长,水泥需求支撑力不足

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

要闻点评

事件:

2015年1~9月份全国规模以上水泥产量17.23亿吨,同比增速下降4.7%,跌幅较1~8月收窄0.3个百分点。

点评:

9月份水泥产量累计增速较上月有所收窄,主要是由于传统季节因素的拉动,以及2014年四季度就已开始显现的水泥需求疲态。2014年9~12月的当月水泥产量均为负增长,并延续到了至今。

从需求端说,最受关注的房地产,1-9月份,商品房销售面积同比增长7.5%,增速比1-8月份提高0.3个百分点,主要受到了居民改善性需求的推动。但这不意味着房地产对水泥需求的拉动力在回升,房屋新开工面积同比下降12.6%,土地购置面积同比下降33.8%,房地产投资自年初的10.4%一路下降至2.6%的冰点。

在过往经济发展快节奏中,房地产销售很快反馈到建设投资,房地产投资考虑的是能否及时补给销售的速度,随着经济放缓、房地产萎靡影响,房地产企业最重要的目的是“去库存”,销售之后并不会很快进行投资建设,中国房地产销售回暖和投资回暖之间的时间差在逐渐拉长,从过去的六七个月拉长到现在的12个月左右,甚至更长。

而瑞银证券中国房地产行业分析师丁晓表示,国内楼市销售连续数月回暖主要但房地产库存的调整可能只进行到一半,库存调整时间还将继续拉长,这将继续影响房地产的开发投资。因此对水泥的影响仍将在继续。

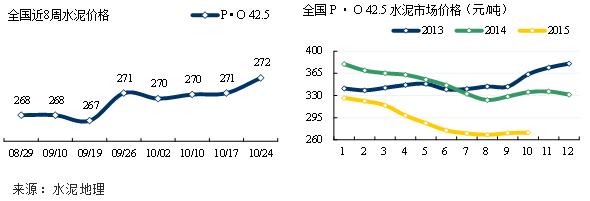

价格走势

进入10月中下旬,以点为代表的拉涨态势仍在继续,本周江西南昌第三次调涨,幅度为20元/吨;江苏南京地区水泥价格上调幅度20元/吨,淮安地区低标号价格上调10元/吨;广西南宁袋装水泥价格上调20-30元/吨,湖南益阳高标号散装价格上调10-15元/吨;安徽宿州地区水泥价格上调15-25元/吨;重庆地区水泥价格上调20-30元/吨。

但目前这种“星星之火”还未形成大面积的联动。在水泥地理的采访和调研中,对明年上半年普遍较为谨慎,主要是房地产、基建都未见明显启动。因此明年的水泥市场将更加严峻,也是加快企业分化、推动产业在阵痛中加速升级的契机。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。