会员登录

会员登录

水泥周点评(151017):三季度业绩预报、新疆错峰、两广推涨失利

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

要闻点评:

事件1:

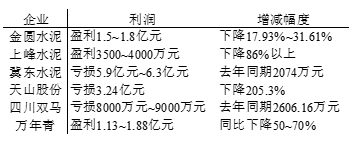

进入10月,上市公司陆续发布三季度预报。与整体行业大势基本相似,水泥上市公司的业绩出现不同幅度的下滑:

点评:

今年以来,水泥市场需求增速下滑的速度、时间要比此前想象的更要严峻。水泥上市公司是水泥生产企业的典型代表,但在这一轮的市场洗礼中也遭遇了磨难,盈利能力大幅下降,本周6家企业预报中有3家是亏损状态,后续发布的上市公司业绩这种情况或也不乐观。产能过剩、需求疲软,水泥销量和售价大幅下降,是造成上市公司水泥主业产生较大亏损。

四季度是传统旺季,也是企业一整年盈利的主要时期。受季节因素拉动,今年四季度需求下滑较此前三个季度会有所收窄,但反弹也不要过于乐观。水泥企业进入“弱盈利”将是常态。

事件2:

经新疆维吾尔族自治区人民政府同意2015年冬季,水泥行业继续实施错峰生产,全区水泥熟料生产企业停窑错峰时间确定为2015年11月1日至2016年4月1日,错峰时间较去年延长1个月。

点评:

自2014年开始推行的错峰生产,形成的供给压缩被2015年的市场需求下滑所吞噬,在价格方面的效应并不明显。

现在行业还基本上是限产,这是一个老方法,是短期手段,但解决不了根本问题。主要原因仍然是行业的集中度低、优势企业少。需求下滑的时期,最重要的是去产能,保证供需关系在一个合理水平。南方水泥肖家祥总裁提出“解决产能过剩要多策并举,从长期来看,要靠提升标准,包括产品标准、生产线标准(环保),以减少供给;要通过联合重组提高集中度。短期就是常态化的限产和市场整合,而严控新增和减量发展是前提。”

价格走势:

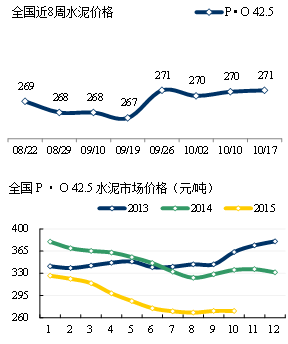

本周华南水泥价格普遍拉涨,虽然执行情况仍然有待观察,但企业推涨积极性正在加强。四川和江西也有上涨表现。反观北方地区,水泥市场仍然低迷,西北部分市场价格还有下跌。全国水泥需求的季节性变化更加明显。总体看水泥价格仍远不及去年同期,需求也存在差距。

本周华南水泥价格普遍拉涨,虽然执行情况仍然有待观察,但企业推涨积极性正在加强。四川和江西也有上涨表现。反观北方地区,水泥市场仍然低迷,西北部分市场价格还有下跌。全国水泥需求的季节性变化更加明显。总体看水泥价格仍远不及去年同期,需求也存在差距。

四川成都及周边市场水泥价格集中上调20 元/吨,在当地枯水期电价有所上调的触因,以及区域各主导企业的协同工作基本达成一致。重庆区域也积极加大优惠幅度。

两广价格普遍推涨,幅度在20-30 元/吨。广西水泥企业涨价积极性相对较高,熟料和散装水泥在本周陆续上调20-30 元/吨。相对而言,广东以珠三角为首,熟料和高标散装水泥价格也有30元/吨上调。但由于涨价更多体现企业拉涨的意愿,但需求上并未有支撑作用,因此涨价信心较为虚弱,各企业的上调并未到位。两大龙头企业未动,其他企业处于观望。目前在当地协会引导下,区域内已再次商讨此次价格上涨落实情况。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。