会员登录

会员登录

水泥周点评(150801):上市公司业绩大面积下滑;价格上调进入预热

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

要闻点评

事件:

2015年上半年我国水泥行业利润总额为132.65亿元,同比下降61%。从上市公司盈利看,截止7月28日,共15家水泥上市公司发布了上半年业绩预告(冀东、联合、亚泥、东吴、江泥、上峰、台泥、双马、博闻、西部、宁夏建材、祁连山、青松建化、天山、华新),利润水平大幅度下降甚至亏损已是常态。

点评:

水泥地理根据发布的预告进行了统计,其中净利较上年同期上升的仅2家公司:冀东水泥和博闻科技,这2家公司都是扭亏为盈。但这两家企业的盈利点都不是来自于水泥市场——冀东水泥由于秦岭水泥完成资产重组,其持有股权形成收益以及出售部分金融资产形成收益;而博闻科技则是2015年上半年公司长期股权投资收益大幅增加,导致归属于上市公司股东的净利润实现盈利。

2015年,尽管已预想到需求放缓是势在必然,但速度和幅度都超出了此前预想。尽管采取了错峰生产等措施,但在淡季的限产更冲击原本就反弹力度不足的传统旺季。因此价格下滑幅度大于需求量下滑幅度,利润下滑幅度大于价格下滑幅度。

从需求面来说,2015年全年需求持平或正增长于2014年的概率已不大;从利润上看,若按2014年比例,上半年利润占全年利润的44%左右,2015年全年的利润也仅在300亿元,相当于2014年的上半年的利润。

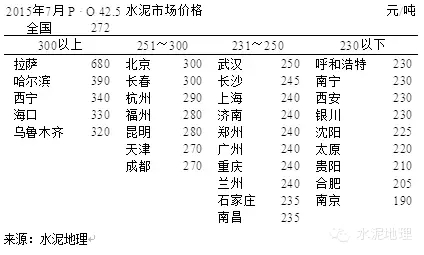

价格走势

本周各个地区水泥价格开始纷纷尝试上调:甘肃平凉高标号散装价格上调20元/吨,低标号袋装上调10元/吨;四川袋装水泥价格上调10元/吨;湖北黄冈和鄂州地区低标号水泥价格上调20元/吨;湖南益阳水泥价格上调20元/吨。

本周各个地区水泥价格开始纷纷尝试上调:甘肃平凉高标号散装价格上调20元/吨,低标号袋装上调10元/吨;四川袋装水泥价格上调10元/吨;湖北黄冈和鄂州地区低标号水泥价格上调20元/吨;湖南益阳水泥价格上调20元/吨。

今年价格自年初开始一路下行,价格在300元/吨以上的省会数目已经不多。主要原因是对需求下滑没有作好足够准备,市场集中度不够,简单的一刀切应对措施难以抵消需求下滑的影响,而且下跌时间是在全年第一个旺季。当前价格已在历史底部,企业普遍有反弹要求和价格上涨弹性空间。

下半年需求总量要好于上半年,国家加大基建投资在下半年会有表现。但下半年市场不能太过于寄望需求的增长幅度,若要想按照市场自身的规律,需求带动销量跟价格,企业年初制定的全年度销售、利润目标或许很难完成。在需求下滑的时刻,又想完成全年既定的目标,四季度是众多企业最后力博的时候,以量换价、利润。

8、9月,特别是8月上旬是涨价的关键时期,如若能够达到预期,将有力地促进后期价格回升。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。