会员登录

会员登录

西南地区水泥:面临挑战,不仅是对手,更是来自市场

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

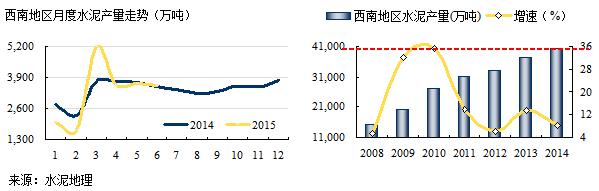

西南地区2015年上半年水泥产量1.97亿吨,持平去年同期,在全国大部分地区需求下滑,产量负增长背景下,应该说西南还是不错的市场。西南地区在2008年5.12大地震和4万亿双拉动背景下,需求拉动产量持续走高,从2008年1.53亿吨产量猛增到2014年4.05亿吨,6年间翻了2.65倍,2011年以后增速开始放缓,但仍保持两位数增长,2014年同比增长8.01%,为全国最高。2015年1~6月全国水泥产量都是负增长,西南同比增速-0.31%,下跌幅度最低。从需求角度来说,西南是全国最好的地区。

西南地区市场有压力,主要来自三个方面,一是,需求增速较上年有明显回落;二是,新增产能持续增长过快,贵州、云南两地在2014年新增产能近3,000万吨;三是,集中度过低,难以形成市场共识。由于新增产能集中释放,致使在前两年有所恢复的价格在2015年再次掉头向下。

西南地区需求和供给都处于快速发展时期,水泥产能发挥率67%,是南部地区华东、中南、西南中最低的地区,低出近20个百分点,主要是新增产能持续增加过快超出需求增长所致。据不完全统计,西南地区在建产能仍有2,500万吨左右,后期新增压力依旧存在,主要是在贵州和云南。

2015年6月13日,华润与昆钢签立合作协议,认购目标公司拟配发及发行以供认购之股份,面值为6.6亿元人民币。7月15日,拉法基豪瑞集团在全球范围内全新亮相,这意味着两家旗下在中国的公司也将完成合并。接踵而至,异曲同工,大企业间的的合作意味企业面临的挑战更是来自市场而不是对手。

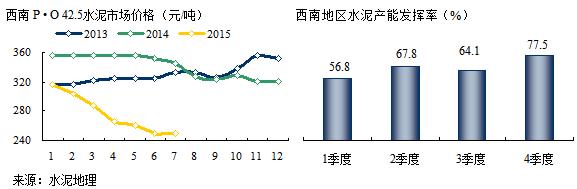

3季度是西南地区的淡季,尤其是7、8月受雨水影响较大,目前价格已在底部,4季度是全年关键时期,是产能发挥率最好季节。投资是拉动今年经济最后一张玩牌,目前需求、和价格都处于市场底部,进入4季度,市场需求会出现好转,价格的提升在于企业间对产能发挥的把控。

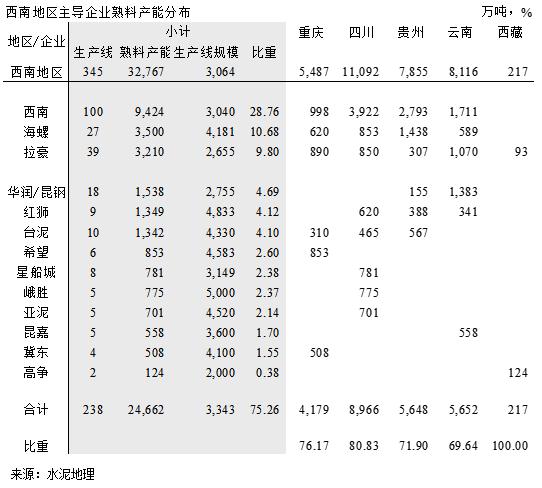

中国建材2012年高调进入西南地区成立西南水泥,大大改变了产业集中度不高、市场过渡分散局面,产能占西南地区29%,以此奠定了一个开始初步整合的平台;海螺、红狮、冀东在十二五进入西南,从建线规模上优势明显,改变了西南地区以中小规模生产线为主的局面;西南本地企业在市场上也具一定影响力,东方希望、星船城、峨胜……;前面所述拉法基、豪瑞的合并,华润与昆钢的合作预示西南的市场整合节奏将加快,西南只有通过加快市场整合,才能抑制新增产能增加过快给市场带来的负面作用,同时加快挤压落后产能出局,保证市场健康成长。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。