会员登录

会员登录

水泥行业去产能行动计划(2018~2020)

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

为贯彻落实国务院办公厅《关于促进建材工业稳增长调结构增效益的指导意见》(国办发〔2016〕34号)文件精神,实现水泥行业“十三五”期间的去产能、调结构、稳增长、增效益的目标任务,为加快推进水泥行业产能利用率的稳步提升,根据2017年3月中国水泥协会组织的昆明C12+3峰会《共识意见书》之决定,成立水泥行业去产能领导小组,并由去产能领导小组牵头组织起草《水泥行业去产能2020行动计划》,上报政府行业主管部门,并通知各省市自治区水泥(建材)协会,由各省市区协会向所在地政府主管部门提出去产能实施方案建议,在地方主管部门领导下,尽快落实和组织实施去产能行动计划。中国水泥协会去产能领导小组将在工信部的支持下,负责牵头组织、协调、检查,推进全行业去产能工作。

水泥产能过剩已严重阻碍了行业可持续发展,去产能将成为行业“十三五”的主攻坚战。水泥行业去产能工作的重点是去熟料产能。去产能必须与遏制新增产能、淘汰落后产能、打击无证生产产能、停止生产32.5强度等级水泥等措施齐头并进。去产能目标和目的是提升行业总体水平,优化结构,技术升级,淘汰落后产能,提高产能利用率。

截至2017年6月底,全国仍有水泥企业3465家,其中从熟料到水泥生产完整的企业1234 家,纯熟料生产企业46家,水泥粉磨站企业2173家,水泥配置站企业12家。全国实际熟料产能20.2亿吨,水泥产能38.30亿吨。2016年全国熟料产量13.76亿吨,熟料产能实际利用率68%;水泥产量24.03亿吨,水泥产能利用率62.74%。2016年前10大水泥企业熟料产业集中度57%,水泥产业集中度41%。目前已核实的还在新建的熟料生产线37条,熟料产能0.64亿吨。

水泥行业去产能工作任务很重、时间很紧迫,需要在各级政府和有关部门大力支持推动,需要多种配套的政策和行之有效的办法,需要全行业认识与行动的高度统一,需要各大企业集团发挥带头和主导作用,需要各级行业协会发挥引领协调组织实施作用。中国水泥协会制定本行动计划希望行动得到各方面的鼎力支持,为实现 “十三五”期间去产能的目标而共同努力。

一、基本思路和主要原则

(一)基本思路

牢固树立党十八大、十九大提出的创新、协调、绿色、开放、共享的发展理念,全面贯彻落实国办发〔2016〕34号文件精神,坚决遏制新增产能、推动企业兼并重组、强化行业自律和区域协调、鼓励技术创新和节能减排、注重企业社会责任,促进行业结构调整和转型升级。在“十三五”期间,以去产能为突破口,有效解决水泥行业产能严重过剩,企业数量过多,集中度不高,结构不合理和效益不稳等根本性的行业发展问题。

(二)主要原则

1、坚持实事求是,统一标准核定产能。制订《水泥产能核定标准》是为了通过科学地核定每条生产线的实际产能,客观地反映行业产能状况、整体技术装备水平、便于行业基础数据统计的真实性;为评估企业、行业的能耗、环保、安全、质量、劳动生产率、产能利用率等技术经济指标,以及淘汰落后产能、压减过剩产能、打击违规产能、制定行业规划和产业政策提供准确数据依据。要形成定期核查监督机制。

2、坚持政府政策引导退出与建立市场化机制去产能相结合。在政府部门通过提升节能、环保、质量、安全、矿山标准,生产许可证监管、税收调节等政策支持的法治化去产能的同时,尽快贯彻落实34号文件要求企业集资设立结构调整专项资金的政策,通过设立省区级水泥去产能专项资金、组建水泥投资管理公司平台,开展以去产能为重点的省区级水泥行业结构调整创新试点,推广成功经验,加快去产能目标任务的落实。

3、坚持去产能与节能减排相结合的原则。实行去产能与节能减排量双控制目标,到2020年末,通过完成去产能任务,实现在2016年产能基础上能源消费降低约20%;粉尘颗粒物、二氧化硫、氮氧化物各降低约20 %。坚持错峰生产,控制污染物叠加排放。鼓励水泥窑协同处置城市垃圾、市政污泥、危废等,提高资源综合利用水平。

4、坚持推进行业整合行业集中度提升与市场整合优化原则。大企业要有主体担当责任,要将行业去产能的社会责任与企业自身战略发展相结合,主动寻求企业兼并重组,创新实践企业间产能互换、委托经营、相互参股的多种市场整合方式。在市场整合优化过程中,大企业要带头关停和淘汰落后产能、消减无效资产,加快行业集中度的提高和实现市场布局优化。

5、充分发挥行业协会在去产能的组织协调作用,营造公平竞争市场环境。要发挥协会组织在去产能中的组织协调和监督检查的作用,与政府主管部门配合,推动相关政策措施出台、组织大企业带头,落实去产能目标任务;要发挥协会组织在供给侧结构性改革中的组织、协调、自律和统筹作用,加强诚信体系建设,促进企业积极承担社会责任,营造竞争共赢的市场环境。

二、2018~2020年去产能目标及任务分解

(一)目标任务

1、三年压减熟料产能39270万吨,关闭水泥粉磨站企业540家,将上述指标按四年分解得到每年的目标任务,使全国熟料产能平均利用率达到80%,水泥产能平均利用率达到70%,实现34号文件要求的“产能利用率达到合理水平”目标。

2、前10家大企业集团的全国熟料产能集中度达到70%以上,水泥产能集中度达到60%。力争10个省区内前2家大企业熟料产能集中度达到65%,超额完成34号文件要求的目标。

3、设立去产能专项资金(基金),形成政府主导和市场机制结合的去产能机制。2017年试点、2018年启动。2017年达到政策基本明确与出台、方案成立、家底基本摸清,准备就绪。2018年上半年正式启动运行。力争在10个省区组建水泥投资管理公司,设立去产能专项资金,与行业的环保、节能、质量、安全、矿山标准提升相配合,形成去产能的有效机制。

(二)目标任务分解

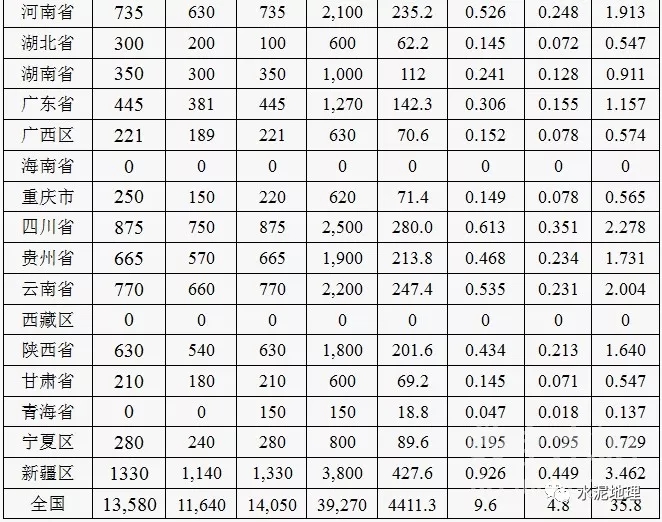

按照各省区熟料产能利用率80%,水泥产能利用率70%的供需动态平衡原则,并兼顾产品净流出和净流入省份之间的利益平衡,现提出各省区熟料去产能任务目标和节能减排量,供各省区政府主管部门和行业协会参考(见表1)。

上述去产能目标完成,可有效推动水泥行业节能减排,将实现能源节约折标煤约4411.3万吨;实现污染物减排粉尘颗粒物约9.6万吨、二氧化硫约4.8万吨、氮氧化物约35.8万吨。

建议水泥粉磨企业去产能目标分解值为,各省区按照现有水泥粉磨站企业数量淘汰比例25%,全国共需淘汰540家水泥粉磨站企业。

表1 2018~2020年各省区熟料去产能目标参考值及节能减排量估算值(万吨)

说明:1、此表为各省区熟料去产能任务目标的分解指标参考值。

2、熟料产能基数以设计产能为准。

3、市场需求按2016年实际产量计算。

4、此表暂不考虑错峰生产、停窑限产的影响。

5、单位熟料和水泥的折标煤消耗量、污染物排放量是按照行业平均水平估算。单位熟料综合能耗按112 kgce/t熟料估算;粉尘颗粒物按0.241kg/t熟料估算;二氧化硫按0.118 kg/t熟料估算;氮氧化物按0.911kg/t熟料估算。

三、行动计划进度安排

(一)2018年目标任务

1、推进行业协会内去产能的组织建设:在已有中国水泥协会去产能领导小组、晋冀鲁豫去产能领导小组、泛东北去产能领导小组基础上,促成产能严重过剩区域成立跨区域的去产能领导小组。中国水泥协会去产能领导小组负责提出全国去产能目标任务的规划建议,中国水泥协会负责制订水泥行业团体标准和修订行业自律体系建设指南,制定并发布《水泥产能核定标准》,由行业主管单位统一行业标准,由省区行业主管部门领导下,开展各生产线的产能核定工作,制订去产能的目标和对象,建立长期核查产能机制。省区水泥(建材)协会根据去产能目标参考值来提出本省区落实任务的实施方案,并报所在省区行业主管部门。跨区域的去产能领导小组负责推进和协调各省区去产能工作。

2、开展去产能创新试点工作,探索以企业为主体的市场化去产能运行机制。在2017年落实的去产能创新试点公司平台基础上,提出《水泥去产能专项资金管理办法建议》,提出省区级水泥行业结构调整创新试点方案。促成组建省区级企业自愿入股的水泥投资管理公司平台,承接去产能任务和市场协调工作。在政府行业主管部门领导下全面启动去产能工作,其中去产能创新试点取得实质成效,启动组建省区级水泥投资管理公司和设立省级去产能专项资金试点工作。

3、中国水泥协会负责完成向政府部门提交水泥行业去产能相关政策建议:《遏制新增水泥产能的政策建议》、《开展违规建设项目专项督查的建议》、《水泥生产许可证制度改革的建议》、《建立水泥产品质量可追溯体系的政策建议》和《依据批复产能和省(市)错峰生产计划核定水泥企业年生产量、用能量、污染物排放量的建议》,并推动落实以上建议。

4、全国范围内完成压减熟料产能13580万吨,关闭水泥粉磨站企业210家。

5、总结新疆经验,力争2018年上半年实现全面停止生产32.5强度等级水泥产品。

6、去产能工作促进行业稳定健康发展。中国水泥协会联合省市水泥协会,定期发布长三角地区上海水泥价格指数,珠三角地区广州水泥价格指数,泛东北地区沈阳水泥价格指数、长江中游地区的武汉水泥价格指数,以影响带动全国水泥行业稳增长、增效益。

(二)2019年目标任务

1、全国范围内压减熟料产能11640万吨,关闭水泥粉磨站企业150家。

2、行业去产能和企业兼并重组加快,集中度有所提高。前10家大企业集团在全国的熟料产能集中度达到62%以上,水泥产能集中度达到50%以上。在5个省区内,前2家大企业实际控制熟料产能达到65%,

3、协会组织自律体系进一步完善。各省市自治区水泥协会都能发布《省级协会价格行为指南》和《水泥工业企业诚信体系建设方案》。

4、在全国100万以上人口规模、具有水泥窑的城市有50%开展水泥窑协同处置。

(三)2020年目标任务

1、全国范围内压减熟料产能14050万吨,压减水泥粉磨站企业180家。

2、完成去产能总体任务。前10家大企业集团在全国的熟料产能集中度达到70%,水泥产能集中度达到60%。在10个省区内,前2家大企业实际控制熟料产能达到65%。

四、主要措施和组织保障

1、从现在起一律停止新增产能项目建设。禁止对现有生产线的回转窑进行任何形式增加容积的扩能技术改造。对所有新增产能违建项目和违规置换项目,企业和协会应向政府有关部门进行举报,要求核查并追究批准单位和申报单位主要领导人的责任。对国办发〔2016〕34号文件下发后的批小建大、违规建设项目,组织全国范围内的查处和整改。

2、配合政府主管部门利用综合标准依法依规清理无证生产企业,开展环保、能效、质量、安全的法规、标准核查、督查,推动不达标、不合规的落后产能退出市场。

3、由各级水泥协会配合政府,组织第三方专业机构对每条生产线依据《水泥产能核定标准》进行产能核定,协会将核定后的统计数据上报政府有关部门并向社会公布。各级协会组织依据核定产能数据进行市场分析,开展行业自律。

4、适时设立去产能专项资金(基金),争取政府补贴支持,鼓励各种创新筹措补贴专项资金的办法,用于淘汰落后和主动退出产能生产线及企业职工安置。

5、鼓励企业间兼并重组,支持相互参股、委托经营、资产交换等方式的市场整合,以优化市场布局,提高市场集中度。鼓励大企业集团主动对内部长期闲置的生产线进行无效资产清理,退出市场。

6、配合政府部门开展清理违规建设项目,严格按国办〔2016〕34号文件精神,妥善处置已建或在建不规范的产能置换项目。

7、开展熟料生产企业配备矿山资源调查,制订水泥绿色矿山建设行业标准,提高资源综合利用水平,引导矿山资源不匹配的熟料生产线退出市场。

8、各级协会在建立市场化去产能机制中,要主动争取政府主管部门的理解和支持,合法合规组建各种形式的区域去产能平台试点。加快总结创新试点经验,加快去产能进程。

9、充分发挥大企业和协会去产能领导小组在去产能中的主导作用,和带头作用,主动配合政府有关部门工作,推进全国水泥去产能顺利开展。建立协会、企业长期沟通协调机制。

10、加强媒体的宣传和舆论引导,正面宣传典型经验,抓住违规兴建和去产能不力的典型进行专题专项报道,营造有利行业去产能的氛围。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。