会员登录

会员登录

冀东水泥扣非后净利大增80%,“溢价”要约的金隅集团守得云开吗

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

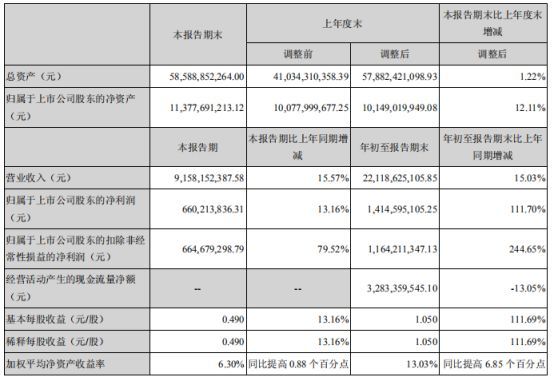

10月18日,金隅集团(02009-HK)在港交所发布关于冀东水泥(000401-SZ)2018年第三季度报告的业绩公告。根据巨潮资讯网提供的数据显示,由金隅集团直接和间接控股约37%的冀东水泥在今年第三季度录得同比增长15.57%的营业收入至91.58亿人民币,其中归属于上市公司股东净利润同比增加13.16%至6.60亿;归属于上市公司股东的扣除非经常性损益的净利润同比增长79.52%至6.65亿元,基本每股收益为0.49元。

冀东水泥2018年第三季度主要财务指标

从中报的业绩情况来看,冀东水泥在今年上半年便已打破5年以来扣非归母净利为负的魔咒,实现正向收益。本年第三季度冀东水泥喜提好成绩还需感谢两大利好助力,一是金隅集团在年初2月就与冀东水泥签订协议,组建合资公司共同管理水泥业务,而该合资公司已在三季度正式运营并表,步入正轨;二是金隅集团以溢价18%(按照要约前个交易日冀东水泥收盘价 9月6日9.87元/股)要约收购冀东5%的股份。金隅集团管理层表示,公司如此看好冀东水泥未来之发展,主要还是围绕“补短板”和“雄安新区”两大基调。华北地区对政策改善比较敏感是没有错,但是受环保限产、工程停滞的影响犹存,现在就对金隅集团眼中的美好未来憧憬太过还言之太早,毕竟无论从其业务进展、行业排行还是冀东水泥部分业绩指标情况来看,金隅集团还有不少拦路虎。

水泥地产两大业务侧重不明

金隅集团到底是一家水泥制造厂家才是房地产开发商?相信不少人有这样的疑问,皆因水泥地产两大业务在金隅集团的业绩报中侧重不明又表现不稳定。按照金隅集团于年报中的自我介绍,它其实是一家拥有纵向一体化产业链的水泥公司,即集水泥及预预拌混凝土-新型建材制造及商贸物流-房地产开发-物业投资与管理于一身的独特水泥制造商。按照2017年年报中各大主营业务收入占据总收入的比例情况来看,水泥及预拌混凝土分部比重最大,其次则是房地产开发分部,但有意思的是物业投资管理业务分部的毛利率却高于水泥及房地产加起来的毛利率。

金隅集团2017年年报

水泥业务和地产业务业绩表现不稳定同时也体现在2017年年报及2018年中报内。根据金隅集团公布的数据,其在2017年取得同比增长仅为5.6%的母公司股东净利润28.37亿乃主要受惠于水泥业务于上年展现的强劲复苏趋势。那是由于水泥价格受供给侧改革影响大幅反弹;而在需求端,水泥销量于2017年同比增长79.9%,加上冀东水泥带来收入贡献导致当年业务的同比增长。但是,金隅集团地产业务却于当年偏弱,收入同比下降12.8%至160.8亿,年报中解释该分部下降主要是因为结转面积同比下降18.0%所致。

金隅集团2018年第一季度报告

时间到了2018年一季度,金隅集团录得净亏损2.13亿元的业绩表现主要是受期内入账的销售建筑面积减少及水泥和熟料销量的两面拖累。管理层曾解释道,金隅集团并非一家规模很大的房地产商,因此入账收入时间未必平均分布,再看看一季度表现平平的水泥业务,虽说受环保核查和3月全国人大会议影响,但也折射出其实对这两大表现均不突出的业务,金隅集团对其采取的策略上侧重可能有问题。

2018年中报指出,对水泥业务未来的发展,金隅国际希望采取发挥水泥生产和预拌混凝土发展相互支撑的内在联动机制,在重点区域市场布局预拌混凝土产业。金隅集团这样侧重预拌混凝土的策略,实际上与它的水泥和预拌混凝土的产能和销量的情况不搭,在水泥行业良好的走势下,水泥无论在产能或是销量都远高于混凝土。相比于“走偏”的水泥业务战略,金隅集团在房地产开发板块上似乎是正中要害的。在“立足北京、辐射京津冀、长三角、成渝经济区三大经济圈”的全国化开发格局内,金隅集团将重点划在北京市保障房建设上,并试图进入特色小镇、产业地产、科创地产等多个领域,以新兴业态来反哺公司的房地产开发。

每吨综合毛利有差距、销量下滑

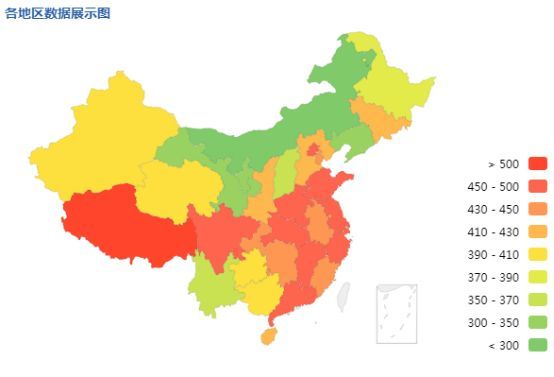

2018年上半年,金隅集团的业绩终在第二季度扳回一局,致使上半年录得归属母公司股东净利润同比增长30.5%的情况。2月与冀东水泥的业务整合成效初见,再加上上半年水泥平均售价普遍上涨,金隅集团在水泥及预拌混凝土板块盈利大幅好转。据中国水泥网统计,截止2018年6月底,全国42.5级水泥平均价格为428.5元/吨,较去年同期342.83元/吨的价格,涨幅80元/吨,华东、华南等地区涨幅更大,杭州地区6月底均价为510元/吨,较去年同期335元/吨的价格,涨幅达到了175元/吨左右。

全国各地区水泥平均价格 图片来源:中国水泥网

水泥平均售价的上涨导致吨净利及吨毛利上涨至历史高位。以海螺水泥(00914-HK)为例,据中国水泥网统计,截至2018年上半年,海螺水泥的吨净利已达近十年来最高值,而其吨期间费用则是行业最低,为22.34元/吨;综合毛利(水泥和熟料)方面达到人民币137元/吨。相比之下,金隅集团的每吨综合毛利同样为人民币106元,主要因为华北地区的利用率较低的原因。

另外从水泥行业上市公司披露的水泥销售情况来看,海螺水泥、华新水泥(600801-SH)、塔牌集团(002233-SZ)和万年青(000789-SZ)在2018年上半年水泥销量同比均有所增加,而冀东水泥、上峰水泥(000672-SZ)、金隅集团、祁连山(600720-SH)和宁夏建材(600449-SH)等的销量却出现下滑的情况。行业收入利润增加,但各企业销量涨跌均具,综合毛利也因人而异。

管理费用大增

在持续高压的环保下,环境问题最为严峻的京津冀地区在停窑限产执行上会更加严格。年初环境保护部印发《关于京津冀及周边地区执行大气污染物特别排放限值的公告(征求意见稿)》,规定从6月1日起,京津冀及周边地区执行大气污染物特别排放限值,水泥行业从10月1日起开始执行。另外10月开始北方各地将陆续出台冬季错峰生产方案,执行时间多在11月初或中旬,在后期供给减少预期下,水泥平均售价将会持续攀升。由于金隅冀东两者合并之后在京津冀地区市占率达50%以上,停窑限产对其造成影响要更大。

金隅集团2017年年报

单从金隅集团2018年中报内看,管理费用从2017年同期的26.71亿上升16%至30.94亿,而该项指标数据从2017年开始便大幅增加。由于在2016年年末只包含了冀东第四季度的数据,当年的管理费用只同比增加了28%;但在2017年,该指标数据便骤然增加63.5%至62.26亿,其中因限产停工带来的直接管理费用增加16.04亿,这是由于2017年国家环保政策趋严、错峰停窑时间拉长和范围扩大等因素造成。

“雄安新区”+“补短板”

从冀东水泥发布2018年半年度超出市场预期的利润增长及大幅下降的管理费用来看,金隅集团与之重组之后,消除内部竞争确使经营效率有所提升。出于当前市场风险偏好出现明显下降及大宗周期品板块估值中枢整体下移的考虑,中金公司将冀东水泥的目标价从16.5元下调至14元,但认为该目标价仍有35%的上升空间;而海通证券对其则给予“优于大市”的评级,认为其合理价值区间是在12.96元至16.20元间。针对金隅集团以11.68元/股的价格收购冀东水泥,此价位也并未算得上真正的“溢价”。

资管新规的执行,国常会“财政政策要更加积极”的态度、交通部“下半年要继续深入推进交通运输供给侧结构性改革”的发言以及总理亲临考察川藏铁路,铁路投资重回8000亿,水泥的运输半径决定了公司或将较大程度受益于京津冀一体化和雄安新区的建设。在区域供需改善的背景下,金隅冀东与唐山11条无石灰石资源的生产线成立统一销售公司,中长期开看,协同效应会增强公司在水泥板块的盈利能力。而对金隅集团本身具有特殊性的主营业务而言,由于其房地产开发业务在2018年第二季度表现有所改善,上半年房地产开发业务的入账销售面积明显优于第一季,公司管理层预计该业务全年毛利率将达到约30%。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。