会员登录

会员登录

华新一季报:量稳价跌 归属净利润亏损1.36亿元

温馨提示:本文缺失图表,可关注“水泥地理”微信公众号查看完整原文。

事件描述

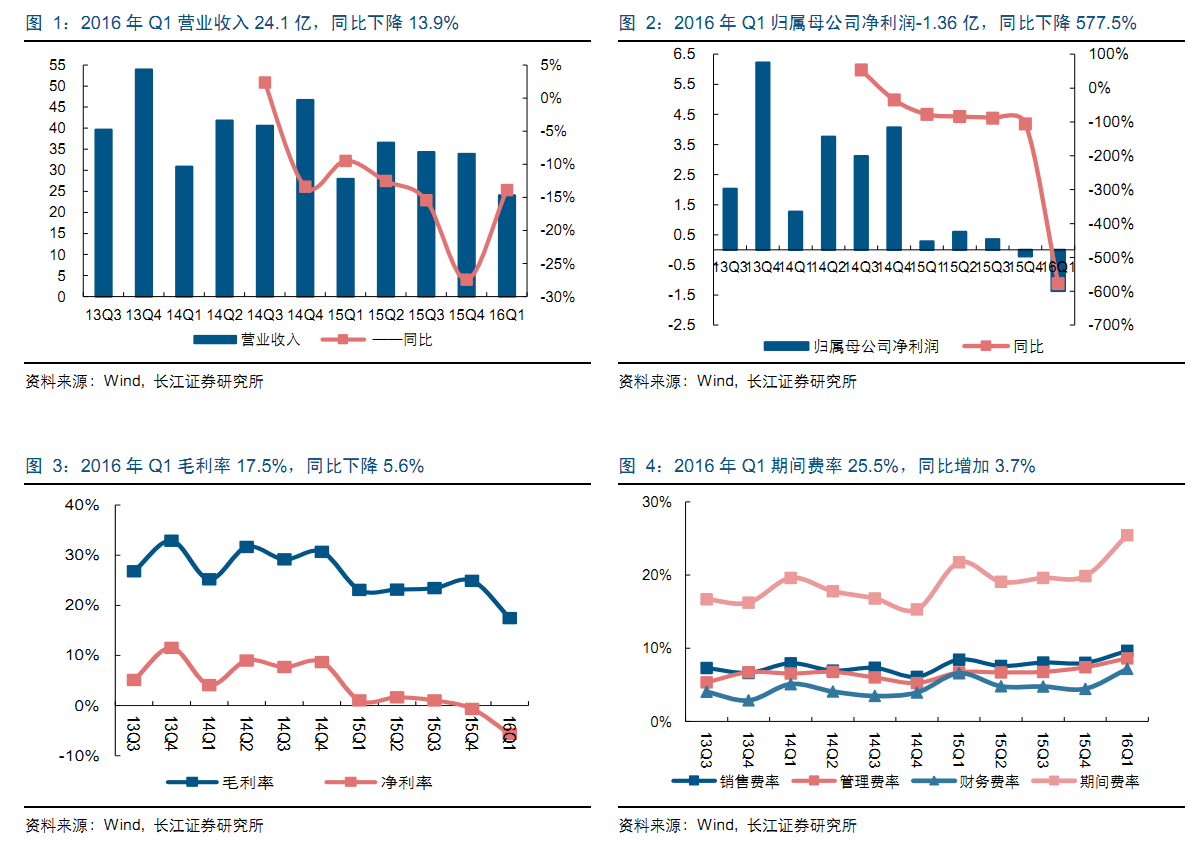

公司公布一季度报告:Q1实现营业收入24.1亿,同比下降13.9%;归属净利润亏损1.36亿元,同比下降577.5%,折EPS-0.09元。

事件评论

价格下跌致Q1业绩下滑。本期销量1000吨左右,较去年小幅下降。吨收入因区域价格下跌而下降35元至237元/吨。吨成本下降13元/吨,综合看吨毛利下降21元至41元/吨。吨费用则因管理费用增加以及销量较少而增加1元/吨。吨所得税因盈利下降减少5元/吨。最终吨归属净利润较去年下降16元至-13元/吨。

一季度销量持稳表明需求有所好转。全国1-3月水泥产量同比增长3.5%,说明从整体上看水泥市场下游需求有一定恢复。而一季度末华中地区粉磨开工率76%远超去年峰值水平;水泥库存也较去年同期下降10%左右,所以从地区关键指标来看华中地区需求确有一定好转。从稳增长大环境及目前信贷等宏观数据看,短期内需求仍将边际改善。

海外业务带来业绩弹性,长江经济带推进稳定需求。近年来公司海外布局日益加速,从2015年经营来看已经逐步开始贡献业绩。全年在国内市场营收下降的同时,海外市场却出现较大幅度的增长且盈利水平好于国内市场。报告期内塔吉克斯坦索洛特3000吨/日产线建成试生产,四季度丹加拉50万吨/年产线也将投产。而未来与哈萨克斯坦、尼泊尔等国的合作,将再拓海外空间。从国内来看,未来随着投资规模高达2000亿的长江经济带建设的不断推进,也将对区域需求提供支撑,而公司作为区域龙头将率先收益。在水泥主业稳健发展的同时,公司也在积极布局环保领域发展水泥窑协同处置业务,从长期看如果环保业务放量也将带来一定的业绩贡献。

估值合理,盈利底部,维持增持评级。预计2016/2017年EPS为0.154元、0.264元,对应PE为51倍、30倍。维持增持评级。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。