会员登录

会员登录

宏源海西论坛之--福建水泥调研纪要

作为宏源证券海西大型论坛的验证环节,我们近期调研了福建省当地的龙头水泥企业福建水泥,公司董秘、销售、生产、财务副总等主要领导出席会议。我们具体观点如下:

随着海西经济建设的快速发展,福建省水泥需求有望显著高于华东其他区域,区域内水泥企业重点受益。华润与福建水泥战略合作后,两强联合提升集中度,未来竞争格局优化。福建水泥本身通过引入战略投资者在市场整合和成本控制方面显著提升盈利。

1、公司产能约1000万吨,占全省产能约13%,与华润水泥并列为福建省内两大水泥企业。从区域分布来看,公司产能主要分布在南平、永安等福建西部内陆地区,而华润水泥70-80%都集中在福建沿海。

2、由于福建省资源、能源相对缺乏致使本土水泥企业生产成本较高,此外运输瓶颈等问题也导致过往福建本省水泥与外省水泥竞争中缺乏优势。如目前大力发展的平潭岛主要水泥供应主要由海螺水泥经沿江海运运达。

3、福建或是华东地区最后一块高增长区域。随着海峡西岸城镇建设,福建省的水泥需求将超过周边主要省份。预计未来几年区域内的产能增长有限,潜在的供给威胁来自于外围低价水泥的冲击。

4、福建水泥实际控制人福能集团与华润水泥合作,福建水泥与华润将进一步实现对水泥、混凝土产业板块的战略合作。此次合作对公司的意义在于:(1)区域市场共享,优化竞争格局。(2)加强成本控制能力,改善盈利能力。

5、投资建议:海西建设加快,福建水泥作为为区域内的最大的水泥生产企业是直接的受益者。此外公司引入战略投资者,优化市场结构,盈利改善空间较大。由于海西经济建设周期较长,当地水泥企业在生产和运输成本方面短期仍缺乏竞争力,华润战略投资后的整合效果也需观察,我们首次给予福建水泥“增持”评级。

福建水泥概况:老牌企业,雄踞闵西,成本制约发展

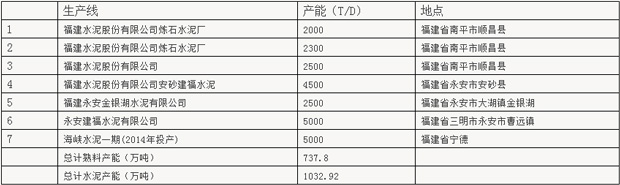

福建水泥旗下有水泥生产线7条,水泥年产能约1000万吨(含2014年即将投产的海峡水泥一期5000t/d生产线),占福建省产能的13%。公司过往几年发展缓慢, 而区域中华润水泥2009年以来新建、并购齐头并进大举进入福建市场,目前华润也拥有熟料生产线6条,水泥产能年1090万吨。华润水泥与公司水泥产能相当,并列为福建两大水泥企业。总产能从区域分布来看, 福建水泥的产能主要分布在南平、永安等福建西部内陆地区,而华润水泥的70-80%产能主要集中在福建江沿海。

2013年福建水泥实现营业收入18.2亿元,同比上升12.4%归属上市公司股东净利润仅1905万元。公司过往几年盈利能力不强,主要原因在于毛利率低于主要的水泥上市企业。2013年公司毛利率仅仅为12%,低于海螺的同期的33%,也低于行业平均水平的26%。

由于福建省资源、能源短缺致使本土水泥企业生产成本较高,另外运输瓶颈等问题也导致本省企业与外省水泥竞争中缺乏成本优势。以目前大力发展的平潭岛为例,目前供应平潭岛的主要水泥是海螺经沿江基地海陆运送而非本土水泥企业供应。海螺生产成本较低,且海路运输成本约60元/吨, 而福建水泥从陆路进入平潭岛的成本在100元/吨。

表1 福建水泥主要生产线分布

公司上半年运营情况:量价略有回升

公司预告上半年盈利1000万,考虑到一季度的淡季影响, 二季度的盈利能力处于近几年较高水平。 2014年上半年预计公司实现水泥熟料销售含熟料320万,上半年同比增长23%。价格方面, 水泥销售均价也摆脱了2011年以来连续下行的影响。 公司2012年水泥熟料均价293元/吨,2013年274元/吨,2013年上半年约296元/吨。

2014年福建区域景气:海西发展保障需求景气

福建受益海西建设,需求增速远超长三角

公司认为福建或是华东地区最后一块高增长区域。随着海西政策推进,海峡西岸城镇建设,福建省的水泥需求将超过周边主要省份。省内重点工程方面,如三明机场、205国道改造,平潭岛二期跨海大桥已经施工招标,公司拥有在手订单190万吨,未来的需求仍然有保障。

新增产能稀少,但警惕外围潜在进入

2014年新增产能仅仅为公司海峡水泥的5000t/d生产线投产,预计未来几年区域内的产能增长有限,潜在的供给威胁来自于外围低价水泥的冲击。

未来战略:引入华润, 市场整合和成本控制共推业绩

福建水泥近期公告实际控制人福能集团与华润水泥签署了《福建省建材(控股)有限责任公司增资扩股协议书》,福能集团以其持有的福建水泥28.78%的股份,评估值为7.1亿元,作为出资投入额,占增资后福建建材注册资本及总股权的51%。华润水泥则相应的投入6.82亿元,取得福建建材49%的股权。其中,华润水泥将直接货币出资3.78亿元,另将其旗下9家商品混凝土公司100%的股权,作价3.04亿元出资。

福建建材也由国有独资公司转变为中外合资公司。未来福建水泥与华润将进一步实现对水泥、混凝土产业板块的战略合作。此次合作对公司的意义在于:

区域市场共享,优化竞争格局:未来福建水泥和华润水泥将成立销售联合公司,共享销售网络,优化资源配置。福建水泥和华润水泥是福建省当地最大的两家水泥企业,两者产能占比达到25%以上,此次强强联合,福建区域内的集中度提升,行业整合的主导力量基本形成。

成本控制加强,盈利能力有望提升。过往公司作为国有企业主导的机制缺乏活力,此番引入华润的战略投资,有望引进先进的管理理念,对于降低成本提升毛利率。

投资建议:

海西建设加快,福建水泥作为为区域内的最大的水泥生产企业是直接的受益者。此外公司引入战略投资者,优化市场结构,盈利改善的空间较大。假设2014-2016年公司水泥熟料综合销量为739、850、934万吨,均价为285、290、290元/吨。预计2014-2016EPS为0.16、0.35、0.42元。由于海西经济建设周期较长,就发展最快的沿海地区而言当地水泥的生产和运输上短期仍缺乏竞争力,华润战略投资后的整合效果也需观察,我们首次给予福建水泥“增持”评级。

水泥地理版权与免责声明

-

① 水泥地理gcement已申请注册,凡本网注明"来源:水泥地理"的所有文字、图片和音视频稿件,版权均为"水泥地理"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"水泥地理"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。